Real Decreto-Ley 8/2023: Prórroga de rebajas fiscales y de impuestos temporales para el año 2024

Establece la obligación de declaración a través de medios electrónicos en IRPF y Patrimonio y mantiene la reducción sobre el IVA de la electricidad que consumen los hogares, entre otras muchas medidas

El BOE de 28 de diciembre de 2023 publicó el Real Decreto-ley 8/2023, de 27 de diciembre, por el que se adoptan medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo, así como para paliar los efectos de la sequía.

Se recogen a continuación las principales medidas fiscales y tributarias recogidas en la citada norma:

Módulos 2024

Se prorrogan para 2024 los límites excluyentes de módulos, aplicándose los límites incrementados previstos en la Disposición Transitoria (DT) 32ª de la LIRPF y la DT 13ª de la LIVA desde 2016. De esta manera, podrán seguir en módulos en 2024 aquellos que no superen los siguientes límites de facturación en 2023: para el conjunto de actividades económicas, 250.000 €. Y 125.000 € cuando el destinatario sea empresario o profesional (artículos 15 y 19 RDL 8/2023).

La DT 2ª RDL 8/2023 prevé un nuevo plazo de renuncia o revocación del método de estimación objetiva del IRPF y de los regímenes especiales simplificado y de la agricultura, ganadería y pesca del IVA: hasta 31 de enero de 2024.

Deducción en IRPF por obras de mejora de eficiencia energética en 2024

El artículo 16 RDL 8/2023, amplía un año más el ámbito temporal de aplicación de la deducción prevista al efecto en el IRPF vinculadas a las obras que impulsen la rehabilitación energética, extendiéndose hasta el 31 de diciembre de 2024 todas las medidas destinadas a las reformas que ayuden a realizar un consumo más sostenible de energía, ya sea en casas particulares o en bloques de vecinos.

Estas ayudas permitirán deducirse un 20%, 40% o 60% de IRPF a quienes impulsen estas actuaciones sobre sus propiedades. Unos porcentajes sujetos al tipo de vivienda y a la profundidad de las obras que se realicen para lograr el objetivo de reducir el consumo y obtener los certificados correspondientes que así lo avalen, en los términos previstos en la disposición adicional quincuagésima LIRPF.

Declaración de forma electrónica del IRPF

La STS de 11 de julio de 2023, Rec. 6391/2021, establecía que Hacienda no puede exigir que la declaración de IRPF se presente sólo de forma electrónica. Es por ello que la DF 2ª RDL 8/2023, modifica el artículo 96 LIRPF.

Se recoge legalmente que se podrá establecer la obligación de declaración a través de medios electrónicos siempre que la Administración tributaria asegure la atención personalizada a los contribuyentes que precisen de asistencia para la cumplimentación de la declaración por tales medios.

Por otro lado, la disposición adicional sexta del RDL 8/2023 se refiere a la evaluación de la obligación de declarar en el Impuesto sobre la Renta de las Personas Físicas por medios electrónicos, tras la finalización de la próxima campaña de renta. Esta valoración podrá llevarse a cabo mediante encuestas o informes de los miembros del Foro de Asociaciones y Colegios Profesionales Tributarios, así como de las plataformas y asociaciones de determinados colectivos de contribuyentes que hayan sido especialmente asistidos en la campaña. Los resultados se trasladarán al Consejo para la Defensa del Contribuyente para que presente un informe de conclusiones y propuestas en el que se valoren los resultados alcanzados, las incidencias producidas, las quejas y recomendaciones recibidas y se propongan las acciones a realizar en la siguiente campaña de declaración.

Declaración de forma electrónica del Impuesto sobre el Patrimonio

La DF 4ª del RDL 8/2023 incluye expresamente, en el artículo 38 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, con carácter similar a lo señalado con anterioridad para el IRPF, atendiendo a las especiales condiciones de los contribuyentes que pueden estar obligados a la autoliquidación del Impuesto sobre el Patrimonio, la mención a que la vía de presentación de la declaración puede ser exclusivamente electrónica en dicho Impuesto.

Prórroga de la libertad de amortización en el Impuesto sobre Sociedades

Se prórroga en la libertad de amortización para aquellas inversiones que utilicen energía procedente de fuentes renovables, modificando, a tal efecto la disposición adicional decimoséptima de la LIS, por el artículo 18 RDL 8/2023, siendo aplicable tal libertad de amortización en los períodos impositivos:

- Que se inicien o concluyan en 2023, cuando la entrada en funcionamiento de los elementos a que se refiere este apartado se produzca en 2023.

- Que se inicien o concluyan en 2024, cuando la entrada en funcionamiento de los elementos a que se refiere este apartado se produzca en 2024.

Y siempre que durante los 24 meses siguientes a la fecha de inicio del período impositivo en que los elementos adquiridos entren en funcionamiento, la plantilla media total de la entidad se mantenga respecto de la plantilla media de los doce meses anteriores.

Prórroga de rebajas de tipos impositivos en el IVA

Tipo reducido del 5 % o del 0 % sobre alimentos hasta 30 de junio de 2024

La rebaja impositiva sobre los alimentos se prorroga hasta el 30 de junio de 2024. Mediante la modificación del artículo 72 RDL 20/2022, el artículo 20 del RDL 8/2023, establece que, hasta 30 de junio de 2024:

1. Se aplicará el tipo del 5 % del IVA a las entregas, importaciones y adquisiciones intracomunitarias de los aceites de oliva y de semillas y las pastas alimenticias.

El tipo del recargo de equivalencia aplicable a estas operaciones será del 0,62 %.

2. Se aplicará el tipo del 0 % del IVA a las entregas, importaciones y adquisiciones intracomunitarias del pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración del pan común; las harinas panificables; la leche producida por cualquier especie animal: natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo; los quesos; los huevos; así como las frutas, verduras, hortalizas, legumbres, tubérculos y cereales, que tengan la condición de productos naturales de acuerdo con el Código Alimentario y las disposiciones dictadas para su desarrollo.

El tipo del recargo de equivalencia aplicable a estas operaciones será del 0 %.

Tipo reducido del 10 % sobre la electricidad durante todo el año 2024

Se mantiene la rebaja fiscal sobre el IVA de la electricidad que consumen los hogares. El tipo de IVA será el reducido del 10 % sobre todos los componentes de la factura de las entregas de electricidad durante todo el año 2024. Así, el artículo 21.1 del RDL 8/2023, establece que , con efectos desde el 1 de enero de 2024 y vigencia hasta el 31 de diciembre de 2024, se aplicará el tipo del 10 % del IVA a las entregas, importaciones y adquisiciones intracomunitarias de energía eléctrica efectuadas a favor de:

- Titulares de contratos de suministro de electricidad, cuya potencia contratada (término fijo de potencia) sea inferior o igual a 10 kW, con independencia del nivel de tensión del suministro y la modalidad de contratación, cuando el precio medio aritmético del mercado diario correspondiente al último mes natural anterior al del último día del periodo de facturación haya superado los 45 euros/MWh.

- Titulares de contratos de suministro de electricidad que sean perceptores del bono social de electricidad y tengan reconocida la condición de vulnerable severo o vulnerable severo en riesgo de exclusión social, de conformidad con lo establecido en el Real Decreto 897/2017, de 6 de octubre, por el que se regula la figura del consumidor vulnerable, el bono social y otras medidas de protección para los consumidores domésticos de energía eléctrica;

Tipo reducido del 10 % sobre el gas hasta 31 de marzo de 2024

El artículo 21.2 del RDL 8/2023, dispone que, con efectos desde el 1 de enero de 2024 y vigencia hasta el 31 de marzo de 2024, se aplicará el tipo del 10 % del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de gas natural.

Tipo reducido del 10 % sobre pellets, briquetas y leña hasta 30 de junio de 2024

El artículo 21.3 del RDL 8/2023, con efectos desde el 1 de enero de 2024 y vigencia hasta el 30 de junio de 2024, prevé la aplicación del tipo del 10 % del IVA a las entregas, importaciones y adquisiciones intracomunitarias de briquetas y «pellets» procedentes de la biomasa y a la madera para leña.

Prórroga de rebajas de tipos impositivos en el Impuesto Especial sobre la Electricidad

El Impuesto Especial sobre la Electricidad mantiene una reducción en su tipo impositivo en el primer semestre de 2024, con distintos tipos en el primer y en segundo trimestre, conforme a lo establecido en el artículo 22 del RDL 8/2023:

Desde el 1 de enero de 2024 hasta el 31 de marzo de 2024, el Impuesto Especial sobre la Electricidad se exigirá al tipo impositivo del 2,5 %, y, desde el 1 de abril de 2024 hasta el 30 de junio de 2024, al tipo impositivo del 3,8 %.

Las cuotas resultantes de la aplicación de dichos tipos impositivos no podrán ser inferiores a las cuantías siguientes:

- 0,5 euros por megavatio-hora (MWh), cuando la electricidad suministrada o consumida se utilice en usos industriales, en embarcaciones atracadas en puerto que no tengan la condición de embarcaciones privadas de recreo o en el transporte por ferrocarril;

- 1 euro por megavatio-hora (MWh), cuando la electricidad suministrada o consumida se destine a otros usos.

Cuando se incumpla la condición prevista en las letras anteriores, las cuantías indicadas en estas tendrán la consideración de tipos impositivos y se aplicarán sobre el suministro o consumo total del periodo expresado en megavatio-hora (MWh).

A estos efectos, se consideran usos industriales los efectuados en alta tensión o en plantas e instalaciones industriales y los efectuados en baja tensión con destino a riegos agrícolas.

El impuesto mínimo recogido en las letras a) y b) anteriores no será de aplicación para los supuestos previstos en las letras a), b), c) y d) del apartado 1 del artículo 98 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

Recuperación gradual del Impuesto sobre el Valor de la Producción de la Energía

La suspensión del Impuesto sobre el valor de la producción de energía eléctrica se ha mantenido desde el tercer trimestre de 2021 hasta 31 de diciembre de 2023, pero se impulsa a partir de 2024 su recuperación gradual.

Para el ejercicio 2024 la base imponible del Impuesto sobre el valor de la producción de energía eléctrica estará constituida por el importe total que corresponda percibir al contribuyente por la producción e incorporación al sistema eléctrico de energía eléctrica, medida en barras de central, por cada instalación, en el período impositivo minorada en la mitad de las retribuciones correspondientes a la electricidad incorporada al sistema durante el primer trimestre natural, y minorada en una cuarta parte de las retribuciones correspondientes a la electricidad incorporada al sistema durante el segundo trimestre natural, en los términos que establece el artículo 23 del RDL 8/2023 para la determinación de la base imponible y de los pagos fraccionados del impuesto durante el ejercicio 2024.

Impuesto temporal de solidaridad de las grandes fortunas

Sujetos pasivos del impuesto

Se modifica el apartado nueve del artículo 3 de la Ley 38/2022, de 27 de diciembre, a fin de extender el mínimo exento de 700.000 euros a todos los sujetos pasivos del impuesto, con independencia de que sean o no residentes en España (artículo 17 RDL 8/2023).

Prórroga del impuesto

Y además se prorroga la aplicación del Impuesto temporal de solidaridad de las grandes fortunas aprobado por la Ley 38/2022, de 27 de diciembre, en tanto no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica (disposición adicional quinta RDL 8/2023).

Presentación de la declaración por medios electrónicos

Mediante la disposición final tercera del RDL 8/2023, se incluye en el apartado 20 del artículo 3 de la Ley 38/2022, de 27 de diciembre, la obligación de declaración del impuesto por medios electrónicos.

Prórroga de los gravámenes energético y bancario

La disposición adicional quinta del RDL 8/2023 incluye la prórroga durante 2024 de los dos gravámenes temporales previstos en la Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito. Además, contempla la futura revisión de ambos gravámenes para su plena integración en el sistema tributario. De la misma manera, también se prevé una posible concertación con las comunidades de País Vasco y Navarra.

Se plantea, además, el establecimiento en la Ley de Presupuestos Generales de 2024 de un incentivo para que los obligados al pago en el sector energético accedan al mismo si realizan inversiones estratégicas desde 1 de enero de 2024.

Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana

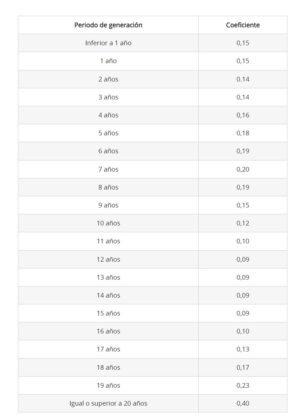

El artículo 24 del RDL 8/2023 contiene la actualización prevista en el artículo 107.4 de la Ley de Haciendas Locales, de los importes de los coeficientes máximos a aplicar para la determinación de la base imponible del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana.

Se establecen los siguientes importes máximos de los coeficientes a aplicar sobre el valor del terreno en el momento del devengo, según el periodo de generación del incremento de valor, con efectos desde el día 1 de enero de 2024:

Fuente: Noticias Jurídicas

¿Tienes dudas con tus impuestos? En Moya&Emery podemos ayudarte

Si te ha interesado este tema y quieres conocer más sobre fiscalidad e impuestos, te invitamos a que sigas navegando por nuestro blog y no olvides que en Moya&Emery contamos con un equipo multidisciplinar de profesionales que pueden ofrecerte asesoramiento sobre las implicaciones fiscales que puedan derivarse en tu caso concreto y en función de tus circunstancias para que sepas qué impuestos debes presentar y hacer una planificación fiscal adecuada para ti, tu empresa o negocio. No lo dudes y ponte en contacto con Moya&Emery

DATOS DE CONTACTO

¡Llámanos!

Envía un correo a info@moyaemery.com o rellena nuestro formulario y nos pondremos en contacto contigo.

También puedes visitar nuestras oficinas:

- C/ Pere Dezcallar i Net, 11 (Palma)

- C/ Córdoba, 2 (Son Caliu)

www.moyaemery.com

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

steroid booster

References:

sundaynews.info

References:

Mahnomen casino

References:

https://graph.org/Treasury-Casino-The-Ultimate-Guide-04-20

References:

Ripper casino rocket sister sites banking

References:

Hunger games online game

References:

https://europa-online-casino.online-spielhallen.de/

References:

Ulm

References:

https://book-of-dead-online-casinos.online-spielhallen.de/

References:

Solingen

References:

Paderborn

References:

https://winfest-casino-login.online-spielhallen.de/

References:

Mülheim an der Ruhr

References:

https://free-spins-casino-no-deposit-bonus-codes.online-spielhallen.de/

References:

Us online casinos

References:

https://graph.org/Baccarat-Cookware-Review-04-27

References:

G casino coventry

References:

https://git.olivierboeren.nl/ronnycantero24/payid-casino-australia-10-minimum-deposit2013/wiki/Minimum-Deposit-Casinos-Australia-2026-Best-Low-Deposit-Pokies-Sites

References:

Rtg no deposit bonus codes http://www.meetgr.com

References:

Migliori casino online https://rentry.co/rpuv56ex

References:

Peoria casino https://finnianrmas071294.blue-blogs.com

References:

Kasino Kaiserslautern Parkmöglichkeiten Casino

References:

Legiano Casino Betrug http://images.google.de/url?q=http://xtvendie.xtgem.com/index?url=de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino Betrug http://www.smartphone.ua/

References:

Casino slot games download https://board-en.seafight.com/proxy.php?link=https://winehq.org.ru/api.php?action=https://de.trustpilot.com/review/owowear.de

References:

Casino android http://electrik.org/forum/redirect.php?url=http://forum.zidoo.tv/proxy.php?link=https://de.trustpilot.com/review/owowear.de

References:

Legiano Casino Umsatzbedingungen http://fr.thefreedictionary.com/

References:

Legiano Casino Tischspiele http://cse.google.com.nf/

References:

Legiano Casino mystic.astroempires.com

References:

Legiano Casino Sicherheit https://18.cholteth.com

References:

Legiano Casino Cashback http://images.google.tk/url?q=http://forum.emptyclosets.com/proxy.php?link=https://de.trustpilot.com/review/der-wikinger-shop.de/

References:

Legiano Casino Auszahlungsdauer images.google.ch

References:

Legiano Casino Spiele https://30.cholteth.com/index/d1?diff=0&utm_source=ogdd&utm_campaign=26607&utm_content=&utm_clickid=g00w000go8sgcg0k&aurl=https://k1t.kr/rosemariehavel

References:

Legiano Casino Bewertung https://enwiki.uorpg.net/api.php?action=http://www.fujigoko.tv/linkGo2.cgi?link=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Legiano Casino Anmeldung maps.google.ru

References:

Legiano Casino Bonusbedingungen https://hydra.astroempires.com

References:

Legiano Casino Slots https://ceti.astroempires.com/redirect.aspx?https://de.trustpilot.com/review/edelkranz.de

References:

Legiano Casino Spielen http://xtgem.com/u/mamri?redir=aHR0cHM6Ly9hbm9ueW0uZXMvP2h0dHBzOi8vZGUudHJ1c3RwaWxvdC5jb20vcmV2aWV3L2JleW9uZGpld2VsbGVyeS5kZQ&forum_id=oqp0yi6mk4estv1g3a90e41ut0cm6qo4iwxz1k3

References:

Legiano Casino Kundenservice http://maps.google.bt

References:

Legiano Casino Erfahrungen https://pwonline.ru/

References:

Legiano Casino Bonusbedingungen https://arben-textile.ru/bitrix/redirect.php?event1=click_to_call&event2=&event3=&goto=https://mssq.me/darrinm961

References:

Legiano Casino Zahlungsmethoden https://gitlab.com/-/external_redirect?url=https://mobile.myprice74.ru/redirect.php?url=de.trustpilot.com/review/der-wikinger-shop.de

References:

Legiano Casino iPhone http://maps.google.com.hk/url?q=https://board-de.piratestorm.com/proxy.php?link=https://de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino Registrierung galaxy.click

References:

Legiano Casino Login Deutschland http://www.aerocosmos.info/bitrix/redirect.php?goto=https://unim.ma/millardgarret9

References:

Legiano Casino Jackpot http://el.thefreedictionary.com

References:

Legiano Casino Spiele pinktower.com

References:

Legiano Casino Bewertung https://gitlab.xiph.org/

References:

Legiano Casino Treueprogramm http://wiki.sukhoi.ru/api.php?action=https://de.trustpilot.com/review/edelkranz.de

References:

Legiano Casino Live Chat http://www.swadba.by

References:

KingMaker kreditkarte einzahlung https://hackthehill.io/florriefpk5242

References:

Kingmaker Casino Bewertungen https://1page.bio/orvalfrier

References:

KingMaker Casino Einzahlung Casino Bonus https://computic.com.co

References:

Kingmaker Casino Freispiele https://www.mydaradstools.com/

References:

KingMaker Casino sicher einzahlen wiki.computacaonaescola.ufsc.br

References:

KingMaker Casino Sofortüberweisung https://grondin.tuxfamily.org

References:

Kingmaker casino kreditkarte einzahlen kaskus.co.id

References:

KingMaker Casino Einzahlung und Bonus shell.cnfol.com

References:

KingMaker Casino Einzahlung Casino Bonus http://rodomontano.altervista.org/scarica.php?download=https://tiklagit.net/maziepeake219

References:

KingMaker Casino Einzahlung sicher jnews.xsrv.jp

References:

KingMaker Casino Einzahlung mit Revolut http://clients1.google.de

References:

Kingmaker casino apple pay einzahlung http://maps.google.pl/url?q=https://jogabingogratis.com/marquisbohanno

References:

Hit’n’spin casino no deposit bonus http://maps.google.be

References:

Monro Casino Bonusbedingungen wargaming.net

References:

Hitnspin bewertung images.google.jo

References:

Hitnspin app http://clients1.google.gp/url?q=https://www.ntis.gov/external_link_landing_page.xhtml?url=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Hit n spin casino online login https://sro-mrsa.ru/tourl.php?url=slidesgo.com/editor/external-link?target=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Hitnspin gutscheincode skyblock.net

References:

Hitnspin casino seriös dompoeta.ru

References:

Hitnspin promo code tulum.ru

References:

Hit n spin bonus ohne einzahlung https://uplink.in.gov/CSS/logout.htm?url=https://www.orkhonschool.edu.mn/profile/hedrickxtydugan72429/profile

References:

Hitnspin willkommensbonus https://ntsr.info/

References:

Hitspin casino https://my.steamchina.com

References:

Hitnspin free spins http://reshalkino.ru/proxy.php?link=https://briefjournal.space/item/hit-n-spin-hitnspin-casino-offizielle-seite-bonus-800-200-freispiele

References:

Hitnspin casino betrug https://www.znzz.com:443/external_link/?url=https://eggswiki.site/wiki/HitnSpin_Casino_800_EUR200_FS_WILLKOMMENSBONUS

References:

Hitnspin casino bonus ohne einzahlung http://privatelink.de/

References:

Hitnspin casino einzahlung forum.zidoo.tv

References:

Lollybet Casino Live Casino http://www.google.co.ao/url?q=https://zone-dj.eu/bethanyjvo971

References:

Lollybet Casino Freispiele https://www.vidal.ru/banner/spec-only?url=https://live.eposbd.net/@lornaewen31470?page=about

References:

Lollybet Casino Willkommensbonus toolbarqueries.google.bj

References:

Lollybet Casino Test http://clients1.google.ci

References:

Lollybet Meinung http://coolbuddy.com

References:

Lollybet Casino Mindesteinzahlung http://images.google.md/

References:

Lollybet Bewertung https://wiki.opencellid.org/api.php?action=https://gardenwiki.site/wiki/LOLLYBET_im_Test_5_Gratiswette_15_Daily_Cashback

References:

Lollybet Deutschland https://zsunme.cafe24.com/member/login.html?returnUrl=https://ancientroman.space/wiki/10_Euro_Bonus_ohne_Einzahlung_Casino_Mrz_2026_Aktuelle_Angebotehttps://zsunme.cafe24.com/member/login.html?returnUrl=https://ancientroman.space/wiki/10_Euro_Bonus_ohne_Einzahlung_Casino_Mrz_2026_Aktuelle_Angebote</a

References:

Hit spin casino cm-us.wargaming.net

References:

Hit’n’spin casino no deposit bonus http://cse.google.co.ck/url?sa=t&url=https://clipjournal.site/item/hit-n-spin-deutschland-bonus-800-200-freespins

References:

Hitnspin casino demo http://cse.google.com.cu/

References:

Hitnspin casino no deposit bonus http://cse.google.com.bn/url?sa=t&url=https://zenwriting.net/stewsyrup0/bonus-800-300-freispiele

References:

Payid pokies online kcrest.com

References:

Payid pokies aus https://giaovienvietnam.vn/employer/crownau77-casino-2026-payid-banking-for-aussie-players/

References:

Online pokies real money payid https://goeed.com/

References:

Payid pokies aus https://git.popcode.com.br/soilawaterman1

References:

Australia online pokies payid robbarnettmedia.com

References:

Instant payid pokies australia https://gitea.4l3ks.com

References:

Lollybet Casino Aktion http://clients1.google.de/

References:

Lollybet Casino Auszahlung https://wap.sogou.com/uID=7PHkohezAXrNmf_8/tc?pg=webz&clk=6&url=https://mssq.me/natishasta

References:

Lollybet Casino Login https://92.pexeburay.com/

References:

Lollybet Casino Mobile forum.emptyclosets.com

References:

Lollybet Gutscheincode http://www.fujigoko.tv/linkGo2.cgi?link=https://qrlinkgenerator.com/mckenzieroderi

References:

Lollybet Casino App http://images.google.it/url?q=https://vnn.bio/anneliesev

References:

Lollybet Aktionscode http://rlu.ru

References:

Lollybet Online Casino http://cse.google.pl/url?sa=i&url=https://liy.ke/shellyhagen19

References:

Lollybet Bonus Code 50.cholteth.com

References:

Lollybet Casino Login https://mrt-rus.info/bitrix/rk.php?goto=https://antoniofradique.net/stacieklimas27

References:

Lollybet Casino Erfahrungen http://clients1.google.com.bh/url?q=https://capsulme.site/gertrudevosper

References:

Lollybet No Deposit Bonus https://tnlive.sk/sport/galeria/13749-juraj-slafkovsky-a-jeho-prvy-gol-v-nhl/ed97445a-4342-412d-b547-73942636d559?back_url=https://linktraffic.site/thaddeuspalomb

References:

Lollybet Casino 100 Freispiele allods.net

References:

Lollybet Deutschland Login cmbe-console.worldoftanks.com

References:

Lollybet Casino Bonus ohne Umsatzbedingungen https://m.en.acmedelavie.com/member/login.html?returnUrl=https://301.tv/juliheredia205

References:

Lollybet Gutscheincode http://www.google.co.nz/url?q=https://searl.co/celestechitwoo

References:

Lollybet Casino Live Casino images.google.rw

References:

Lollybet Online Casino http://maps.google.com.fj/

References:

Lollybet Casino Aktion http://dat.2chan.net/bin/jump.php?https://linkulb.com/marianpinkerto

References:

Lollybet Free Spins http://www.polosedan-club.com/proxy.php?link=https://short.vird.co/kinamcneal8598

References:

Lollybet Casino Blackjack https://www.wbc.poznan.pl/dlibra/new-account?refUrl=aHR0cHM6Ly91cmxzaG9ydGVuZXJyLmNvbS9zaGVpbGFpc29tNTk2NQ==