¿Qué requisitos se deben cumplir para que sean deducibles los gastos de guardería?

Para tener derecho al incremento de la deducción por maternidad por gastos de custodia en guarderías o centros de educación infantil autorizados se consideran gastos de custodia las cantidades satisfechas que cumplan los siguientes requisitos:

- Las cantidades que sean satisfechas a guarderías y centros de educación infantil autorizados. A estos efectos, deben disponer:

- Tratándose de un centro de educación infantil, de la autorización expedida por la administración educativa competente.

- En el caso de las guarderías, de la mencionada autorización o, en su defecto, de la de apertura y funcionamiento de la actividad de custodia de menores en guarderías, según las normas aplicables a este tipo de centros en cada Comunidad Autónoma.

- Las cantidades que se abonen por la preinscripción y matrícula, la asistencia, en horario general y ampliado, y la alimentación, siempre que se hayan producido por meses completos.

- Las cantidades que no tengan la consideración de rendimientos de trabajo exentos (artículo 42.3.c) y d) de la LIRPF) y no estén subvencionadas.

Normativa y Doctrina

- Artículo 81 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (LIRPF).

- STS de 8 de enero de 2024 Nº Recurso 4995/2022.

- STS de 8 de enero de 2024 Nº Recurso 2779/2022.

El Tribunal Supremo extiende la deducción por maternidad en el IRPF a los gastos de custodia en guardería

Con esta sentencia unifica el criterio de los juzgados y tribunales y corrige la interpretación restrictiva de la deducción aplicada por la Administración

La Sección Segunda de la Sala Tercera del Tribunal Supremo ha resuelto uno de los aspectos más controvertidos del derecho a la deducción fiscal por maternidad prevista en la ley del Impuesto sobre la Renta de las Personas Físicas, el de la extensión de la deducción a los gastos de custodia de menores de tres años en guarderías.

En la sentencia 7/2024, dictada el día 8 de enero de 2024 (recurso de casación 2779/2022) el Tribunal Supremo ha anulado la decisión de la Agencia Estatal de la Administración tributaria (AEAT), que denegó a una madre trabajadora el derecho al incremento de la deducción de maternidad hasta en mil euros adicionales en el IRPF, por los gastos de custodia en guardería de sus hijos menores de tres años.

El criterio de la Administración tributaria para rechazar la deducción por gastos en guardería es que tan solo son deducibles los gastos de custodia abonados a guarderías que cuenten, además de los permisos de funcionamiento propios de esta actividad, con una autorización como centro educativo otorgada por la Administración educativa competente. Este criterio, que se ha venido aplicando por la AEAT con carácter general desde la introducción de esta deducción en la ley del IRPF en el año 2018, se basa en una interpretación del Reglamento de la Ley del Impuesto sobre la Renta de las Personas Físicas que limita la obligación de emitir información fiscal para la deducción a los centros que cuenten con autorización de la administración educativa competente. Como las guarderías no disponen, por lo general, de este tipo de autorización para impartir educación infantil, no pueden emitir la información fiscal correspondiente, y la Administración tributaria no admite que los gastos abonados a las guarderías se computen para obtener la deducción fiscal.

El Tribunal Supremo considera que al aplicar este criterio, Hacienda impone un requisito no establecido en la ley del IRPF, que restringe las opciones de las madres trabajadoras para poder disfrutar de esta deducción, y concluye que los gastos de custodia serán deducibles, dentro de los límites legales, tanto si se abonan a guarderías como a centros de educación infantil ya que la ley “en modo alguno condiciona los requisitos del centro en que las madres trabajadores decidan contratar los servicios de custodia” en el sentido pretendido por la AEAT. La sentencia advierte que, en todo caso, “las guarderías deberán estar debidamente autorizadas, al igual que los centros de educación infantil “para la apertura y funcionamiento de la actividad de custodia de menores, incluida la asistencia, cuidado y alimentación, pero que no resulta exigible legalmente que las guarderías en que las contribuyentes haya contratado estos servicios de custodia dispongan de autorización como centro educativo infantil.

Con esta sentencia, y otra de la misma fecha en la que se rechaza un recurso de casación interpuesto por la Administración tributaria (recurso de casación 4995/2023), el Tribunal Supremo unifica el criterio de los juzgados y tribunales y corrige la interpretación restrictiva de la deducción aplicada por la Administración.

Deducción por maternidad e incremento por gastos de guardería

Conoce las novedades relativas a la deducción por maternidad tras su modificación desde el 1 de enero de 2023, así como las relativas al incremento por gastos de guarderías tras la Sentencia del Tribunal Supremo de 8 de enero de 2024.

Índice:

- Beneficiarios de la deducción

- Incremento por gastos de guarderías o centros de educación infantil

- Cumplimentación en Renta Web de la deducción por maternidad

- Cumplimentación en Renta WEB del incremento por gastos de guarderías o centros de educación infantil

- Aplicación del incremento por gastos de guardería en ejercicios anteriores

Incremento por gastos de guarderías o centros de educación infantil

El importe de la deducción por maternidad se podrá incrementar hasta en 1.000 euros adicionales cuando el contribuyente que tenga derecho a la misma hubiera satisfecho en el período impositivo gastos de custodia del hijo menor de tres años en guarderías o centros de educación infantil autorizados.

El incremento de la deducción por gastos de custodia en guardería o centros de educación infantil autorizados se calculará de forma proporcional al número de meses en que se cumplan de forma simultánea los requisitos y tendrá como límite el importe total del gasto efectivo no subvencionado satisfecho en dicho período en relación con ese hijo.

Es importante destacar que, a raíz de la Sentencia del Tribunal Supremo de 8 de enero de 2024, podrán aplicar este incremento no sólo las madres que lleven a sus hijos a un centro de educación infantil autorizado por la Administración educativa de la Comunidad Autónoma, sino también las madres que los lleven a guarderías que cuenten con la autorización del ayuntamiento que resulte precisa para la apertura y funcionamiento de la actividad de custodia de menores en guarderías, según las disposiciones normativas aplicables a este tipo de centros.

Beneficiarios de la deducción

Con efectos desde el 1 de enero de 2023, se modifican los requisitos para poder aplicar la deducción por maternidad:

Las mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendientes pueden minorar la cuota diferencial hasta en 1.200 euros anuales por cada hijo menor de tres años hasta que el menor alcance los tres años de edad siempre que cumplan alguno de los siguientes requisitos:

En el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo.

En el momento del nacimiento estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad

En cualquier momento posterior al nacimiento del menor estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo de 30 días cotizados, teniéndose en cuenta también los días cotizados previos al nacimiento.

Esta deducción se calculará de forma proporcional al número de meses del periodo impositivo posteriores al momento en que se cumplan los requisitos.

Cuando se tenga derecho a la deducción por haberse dado de alta en la Seguridad Social o mutualidad con posterioridad al nacimiento del menor, la deducción correspondiente al mes en que se cumpla el período de cotización de 30 días se incrementará en 150 euros anuales.

Se suprime, por tanto, para esta deducción el límite de las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en cada período impositivo con posterioridad al nacimiento o adopción que establecía la normativa anterior.

Incremento por gastos de guarderías o centros de educación infantil

El importe de la deducción por maternidad se podrá incrementar hasta en 1.000 euros adicionales cuando el contribuyente que tenga derecho a la misma hubiera satisfecho en el período impositivo gastos de custodia del hijo menor de tres años en guarderías o centros de educación infantil autorizados.

El incremento de la deducción por gastos de custodia en guardería o centros de educación infantil autorizados se calculará de forma proporcional al número de meses en que se cumplan de forma simultánea los requisitos y tendrá como límite el importe total del gasto efectivo no subvencionado satisfecho en dicho período en relación con ese hijo.

Es importante destacar que, a raíz de la Sentencia del Tribunal Supremo de 8 de enero de 2024, podrán aplicar este incremento no sólo las madres que lleven a sus hijos a un centro de educación infantil autorizado por la Administración educativa de la Comunidad Autónoma, sino también las madres que los lleven a guarderías que cuenten con la autorización del ayuntamiento que resulte precisa para la apertura y funcionamiento de la actividad de custodia de menores en guarderías, según las disposiciones normativas aplicables a este tipo de centros.

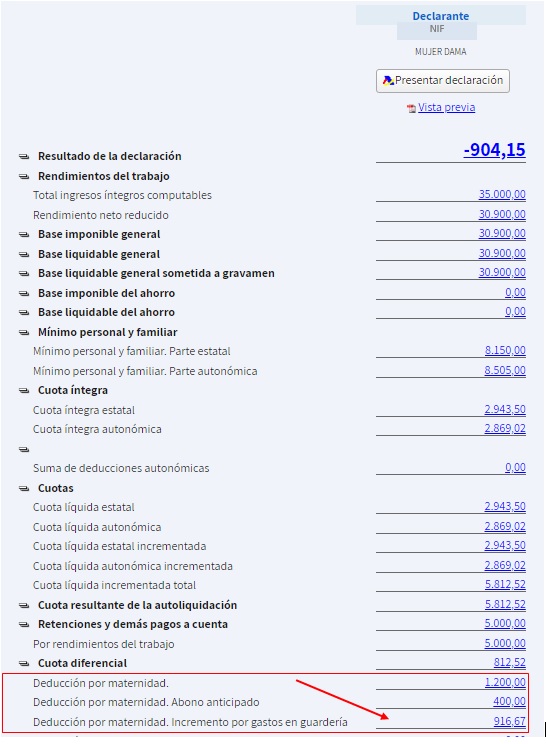

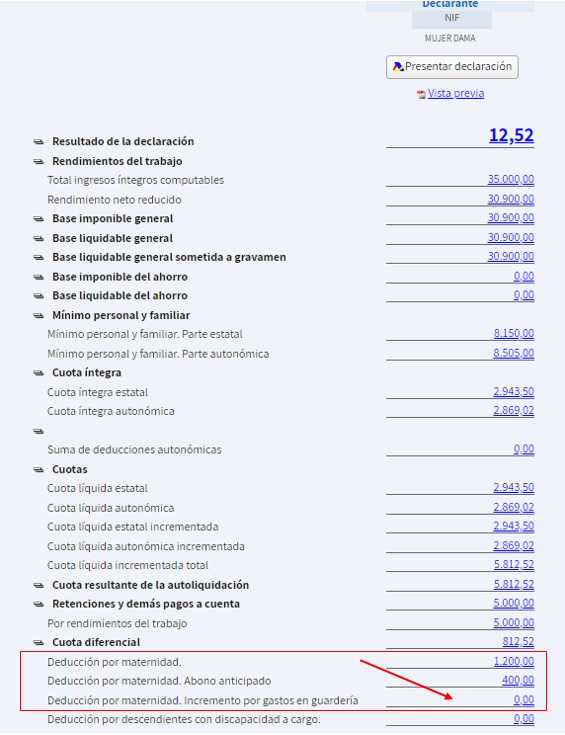

Cumplimentación en Renta WEB del incremento por gastos de guarderías o centros de educación infantil

Recuerde que, a raíz de la Sentencia del Tribunal Supremo de 8 de enero de 2024, podrán aplicar este incremento no sólo las madres que lleven a sus hijos a un centro de educación infantil autorizado por la Administración educativa de la Comunidad Autónoma, sino también las que los lleven a guarderías que cuenten con la autorización del ayuntamiento que resulte precisa para la apertura y funcionamiento de la actividad de custodia de menores en guarderías, según las disposiciones normativas aplicables a este tipo de centros.

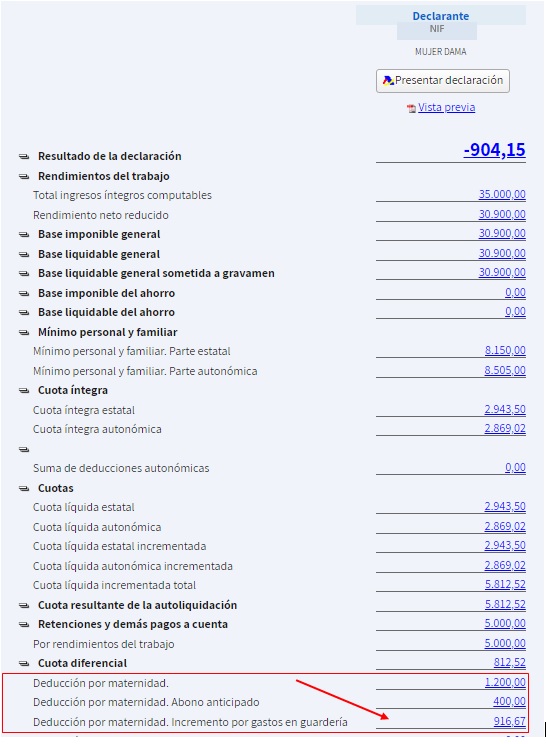

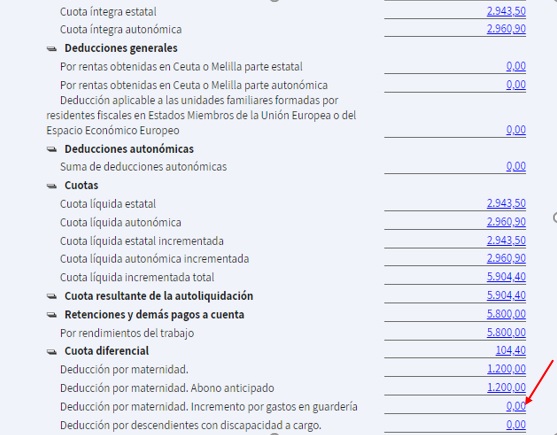

En el caso de que la guardería o el centro de educación infantil haya presentado la correspondiente declaración informativa, con carácter general, el importe de la deducción aparecerá cumplimentado cuando se acceda a Renta WEB para confeccionar la declaración.

Se podrá verificar este extremo fácilmente desde el Resumen de resultados al que llegaremos, directamente o tras incorporar determinados datos fiscales, al acceder a Renta WEB.

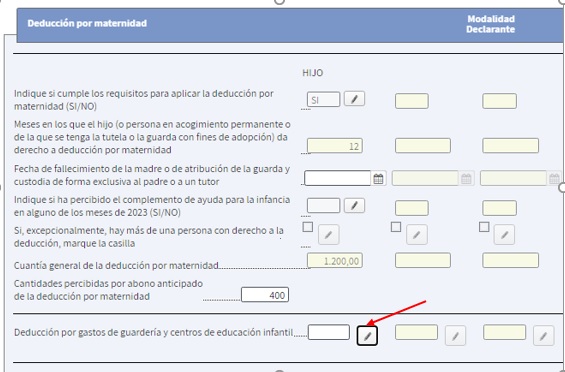

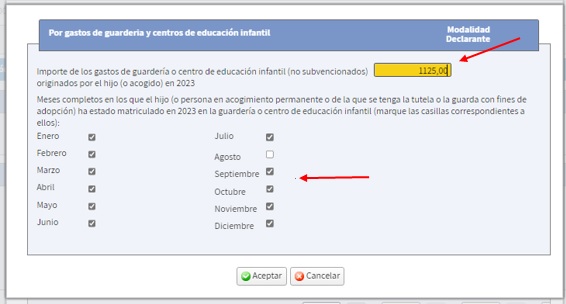

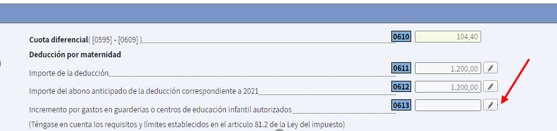

En caso contrario, se podrá cumplimentar accediendo al apartado Deducción por maternidad, directamente desde el resumen haciendo clic en las casillas de la deducción por maternidad, o a través del menú los Apartados de la declaración.

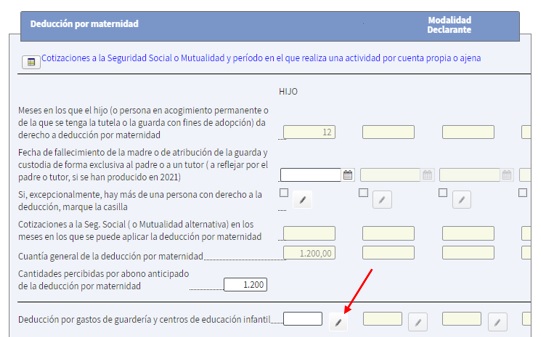

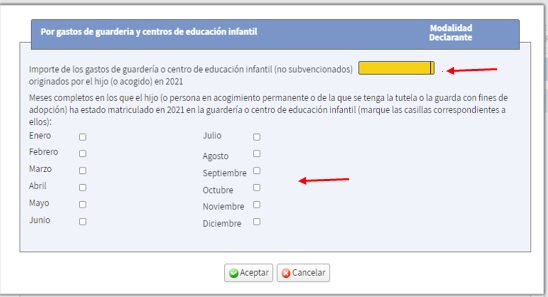

Y cumplimentando, tanto los gastos incurridos, como los meses completos que el hijo haya estado matriculado en la guardería o centro de educación infantil.

Con estos datos el programa calculará el incremento de la deducción:

Aplicación del incremento por gastos de guardería en ejercicios anteriores

A raíz de la Sentencia del Tribunal Supremo de 8 de enero de 2024, podrán aplicar este incremento no sólo las madres que lleven a sus hijos a un centro de educación infantil autorizado por la Administración educativa de la Comunidad Autónoma, sino también las que los lleven a guarderías que cuenten con la autorización del ayuntamiento que resulte precisa para la apertura y funcionamiento de la actividad de custodia de menores en guarderías, según las disposiciones normativas aplicables a este tipo de centros.

Si se presentaron las declaraciones de los años anteriores sin aplicar este incremento y ahora, por aplicación del criterio fijado por esta Sentencia fuese posible aplicarlo, se podrá solicitar una rectificación de las declaraciones de años anteriores presentadas.

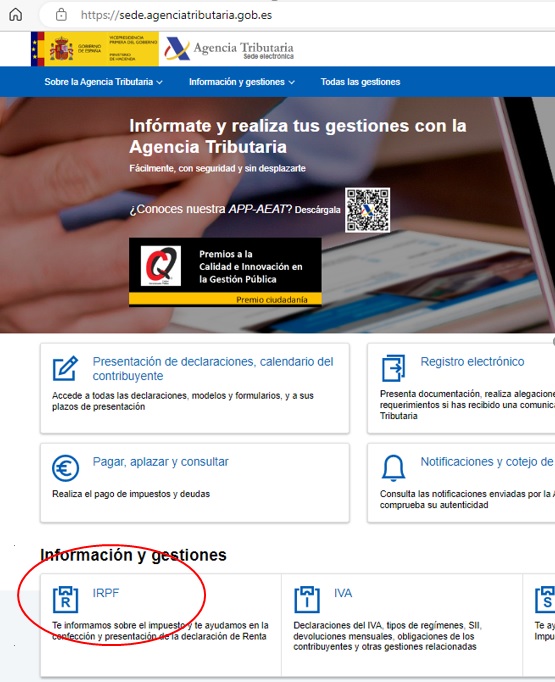

Para ello se deberá acceder en la Sede de la AEAT al icono de IRPF :

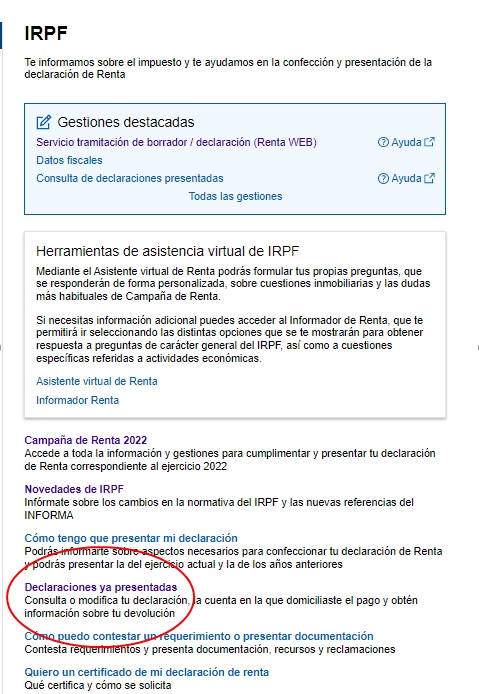

Y, una vez allí, acceder a Declaraciones ya presentadas

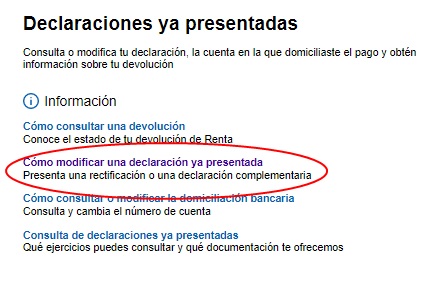

Seleccionando Cómo modificar una declaración ya presentada

Y la declaración del año que haya que modificar

Una vez que acceda a la declaración presentada la aplicación solicitará que se indique si se trata de una declaración complementaria o una solicitud de rectificación, se elegirá esta última opción

Cuando se abra la ventana de captura de datos se consignará la cuenta bancaria donde se quiere percibir el importe del incremento de la deducción, así como el importe a ingresar o devolver de la declaración originaria.

Después se accederá al Resumen de declaraciones

Desde este resumen se hará clic en el apartado “Deducción por maternidad. Incremento por gastos en guarderías”

Y se cumplimentarán los datos solicitados:

Que son el importe de los gastos y los meses completos matriculado en la guardería

Una vez completados estos datos se podrá presentar la rectificación de la declaración.

Fuente: Agencia Estatal de Administración Tributaria

¿Necesitas información, asesoramiento hacer una simulación de renta o ayuda para confeccionar y presentar tu declaración de renta?

¿Quieres más información? Puedes leer entradas anteriores sobre el impuesto sobre la renta de las personas físicas (IRPF) aquí y la declaración de la renta pero sobre todo no lo dudes y ponte en contacto con Moya&Emery, rellenando el formulario a continuación, ante cualquier duda o necesidad al respecto.

Datos de contacto

O rellena nuestro formulario para ponernos en contacto contigo.

References:

How do anabolic steroids build muscle

References:

https://gitea.ashcloud.com/scarlettlamber/scarlett1994/wiki/Turinabol-vs-Dianabol:-Which-Is-The-Better-Steroid-for-Bodybuilding%3F

References:

Steroids before and after the rock

References:

http://81.69.229.51:3000/chigagne85967

References:

Buying testosterone online reviews

References:

https://gitea.mynas-lechner.de/carrimarra3164

References:

Steroid names bodybuilding

References:

https://git.anagora.org/omardaulton812

References:

Best gnc supplements to get ripped

References:

https://gitea.micro-stack.org/leandrokiefer8

References:

Best steroids for lean muscle mass

References:

https://aladin.tube/@charoletteatwo?page=about