¿Qué requisitos se deben cumplir para que sean deducibles los gastos de guardería?

Para tener derecho al incremento de la deducción por maternidad por gastos de custodia en guarderías o centros de educación infantil autorizados se consideran gastos de custodia las cantidades satisfechas que cumplan los siguientes requisitos:

- Las cantidades que sean satisfechas a guarderías y centros de educación infantil autorizados. A estos efectos, deben disponer:

- Tratándose de un centro de educación infantil, de la autorización expedida por la administración educativa competente.

- En el caso de las guarderías, de la mencionada autorización o, en su defecto, de la de apertura y funcionamiento de la actividad de custodia de menores en guarderías, según las normas aplicables a este tipo de centros en cada Comunidad Autónoma.

- Las cantidades que se abonen por la preinscripción y matrícula, la asistencia, en horario general y ampliado, y la alimentación, siempre que se hayan producido por meses completos.

- Las cantidades que no tengan la consideración de rendimientos de trabajo exentos (artículo 42.3.c) y d) de la LIRPF) y no estén subvencionadas.

Normativa y Doctrina

- Artículo 81 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (LIRPF).

- STS de 8 de enero de 2024 Nº Recurso 4995/2022.

- STS de 8 de enero de 2024 Nº Recurso 2779/2022.

El Tribunal Supremo extiende la deducción por maternidad en el IRPF a los gastos de custodia en guardería

Con esta sentencia unifica el criterio de los juzgados y tribunales y corrige la interpretación restrictiva de la deducción aplicada por la Administración

La Sección Segunda de la Sala Tercera del Tribunal Supremo ha resuelto uno de los aspectos más controvertidos del derecho a la deducción fiscal por maternidad prevista en la ley del Impuesto sobre la Renta de las Personas Físicas, el de la extensión de la deducción a los gastos de custodia de menores de tres años en guarderías.

En la sentencia 7/2024, dictada el día 8 de enero de 2024 (recurso de casación 2779/2022) el Tribunal Supremo ha anulado la decisión de la Agencia Estatal de la Administración tributaria (AEAT), que denegó a una madre trabajadora el derecho al incremento de la deducción de maternidad hasta en mil euros adicionales en el IRPF, por los gastos de custodia en guardería de sus hijos menores de tres años.

El criterio de la Administración tributaria para rechazar la deducción por gastos en guardería es que tan solo son deducibles los gastos de custodia abonados a guarderías que cuenten, además de los permisos de funcionamiento propios de esta actividad, con una autorización como centro educativo otorgada por la Administración educativa competente. Este criterio, que se ha venido aplicando por la AEAT con carácter general desde la introducción de esta deducción en la ley del IRPF en el año 2018, se basa en una interpretación del Reglamento de la Ley del Impuesto sobre la Renta de las Personas Físicas que limita la obligación de emitir información fiscal para la deducción a los centros que cuenten con autorización de la administración educativa competente. Como las guarderías no disponen, por lo general, de este tipo de autorización para impartir educación infantil, no pueden emitir la información fiscal correspondiente, y la Administración tributaria no admite que los gastos abonados a las guarderías se computen para obtener la deducción fiscal.

El Tribunal Supremo considera que al aplicar este criterio, Hacienda impone un requisito no establecido en la ley del IRPF, que restringe las opciones de las madres trabajadoras para poder disfrutar de esta deducción, y concluye que los gastos de custodia serán deducibles, dentro de los límites legales, tanto si se abonan a guarderías como a centros de educación infantil ya que la ley “en modo alguno condiciona los requisitos del centro en que las madres trabajadores decidan contratar los servicios de custodia” en el sentido pretendido por la AEAT. La sentencia advierte que, en todo caso, “las guarderías deberán estar debidamente autorizadas, al igual que los centros de educación infantil “para la apertura y funcionamiento de la actividad de custodia de menores, incluida la asistencia, cuidado y alimentación, pero que no resulta exigible legalmente que las guarderías en que las contribuyentes haya contratado estos servicios de custodia dispongan de autorización como centro educativo infantil.

Con esta sentencia, y otra de la misma fecha en la que se rechaza un recurso de casación interpuesto por la Administración tributaria (recurso de casación 4995/2023), el Tribunal Supremo unifica el criterio de los juzgados y tribunales y corrige la interpretación restrictiva de la deducción aplicada por la Administración.

Deducción por maternidad e incremento por gastos de guardería

Conoce las novedades relativas a la deducción por maternidad tras su modificación desde el 1 de enero de 2023, así como las relativas al incremento por gastos de guarderías tras la Sentencia del Tribunal Supremo de 8 de enero de 2024.

Índice:

- Beneficiarios de la deducción

- Incremento por gastos de guarderías o centros de educación infantil

- Cumplimentación en Renta Web de la deducción por maternidad

- Cumplimentación en Renta WEB del incremento por gastos de guarderías o centros de educación infantil

- Aplicación del incremento por gastos de guardería en ejercicios anteriores

Incremento por gastos de guarderías o centros de educación infantil

El importe de la deducción por maternidad se podrá incrementar hasta en 1.000 euros adicionales cuando el contribuyente que tenga derecho a la misma hubiera satisfecho en el período impositivo gastos de custodia del hijo menor de tres años en guarderías o centros de educación infantil autorizados.

El incremento de la deducción por gastos de custodia en guardería o centros de educación infantil autorizados se calculará de forma proporcional al número de meses en que se cumplan de forma simultánea los requisitos y tendrá como límite el importe total del gasto efectivo no subvencionado satisfecho en dicho período en relación con ese hijo.

Es importante destacar que, a raíz de la Sentencia del Tribunal Supremo de 8 de enero de 2024, podrán aplicar este incremento no sólo las madres que lleven a sus hijos a un centro de educación infantil autorizado por la Administración educativa de la Comunidad Autónoma, sino también las madres que los lleven a guarderías que cuenten con la autorización del ayuntamiento que resulte precisa para la apertura y funcionamiento de la actividad de custodia de menores en guarderías, según las disposiciones normativas aplicables a este tipo de centros.

Beneficiarios de la deducción

Con efectos desde el 1 de enero de 2023, se modifican los requisitos para poder aplicar la deducción por maternidad:

Las mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendientes pueden minorar la cuota diferencial hasta en 1.200 euros anuales por cada hijo menor de tres años hasta que el menor alcance los tres años de edad siempre que cumplan alguno de los siguientes requisitos:

En el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo.

En el momento del nacimiento estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad

En cualquier momento posterior al nacimiento del menor estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo de 30 días cotizados, teniéndose en cuenta también los días cotizados previos al nacimiento.

Esta deducción se calculará de forma proporcional al número de meses del periodo impositivo posteriores al momento en que se cumplan los requisitos.

Cuando se tenga derecho a la deducción por haberse dado de alta en la Seguridad Social o mutualidad con posterioridad al nacimiento del menor, la deducción correspondiente al mes en que se cumpla el período de cotización de 30 días se incrementará en 150 euros anuales.

Se suprime, por tanto, para esta deducción el límite de las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en cada período impositivo con posterioridad al nacimiento o adopción que establecía la normativa anterior.

Incremento por gastos de guarderías o centros de educación infantil

El importe de la deducción por maternidad se podrá incrementar hasta en 1.000 euros adicionales cuando el contribuyente que tenga derecho a la misma hubiera satisfecho en el período impositivo gastos de custodia del hijo menor de tres años en guarderías o centros de educación infantil autorizados.

El incremento de la deducción por gastos de custodia en guardería o centros de educación infantil autorizados se calculará de forma proporcional al número de meses en que se cumplan de forma simultánea los requisitos y tendrá como límite el importe total del gasto efectivo no subvencionado satisfecho en dicho período en relación con ese hijo.

Es importante destacar que, a raíz de la Sentencia del Tribunal Supremo de 8 de enero de 2024, podrán aplicar este incremento no sólo las madres que lleven a sus hijos a un centro de educación infantil autorizado por la Administración educativa de la Comunidad Autónoma, sino también las madres que los lleven a guarderías que cuenten con la autorización del ayuntamiento que resulte precisa para la apertura y funcionamiento de la actividad de custodia de menores en guarderías, según las disposiciones normativas aplicables a este tipo de centros.

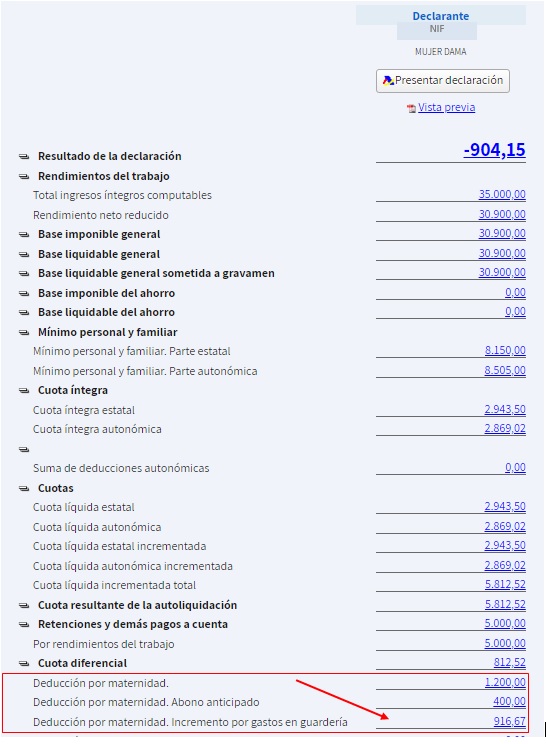

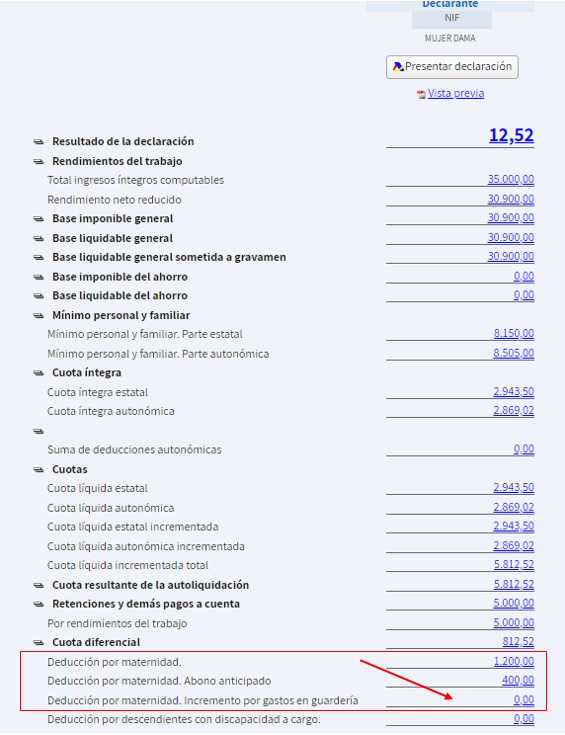

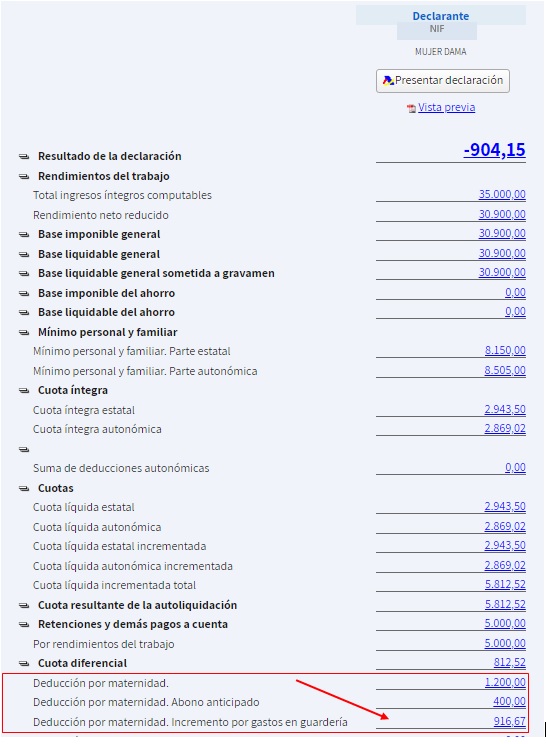

Cumplimentación en Renta WEB del incremento por gastos de guarderías o centros de educación infantil

Recuerde que, a raíz de la Sentencia del Tribunal Supremo de 8 de enero de 2024, podrán aplicar este incremento no sólo las madres que lleven a sus hijos a un centro de educación infantil autorizado por la Administración educativa de la Comunidad Autónoma, sino también las que los lleven a guarderías que cuenten con la autorización del ayuntamiento que resulte precisa para la apertura y funcionamiento de la actividad de custodia de menores en guarderías, según las disposiciones normativas aplicables a este tipo de centros.

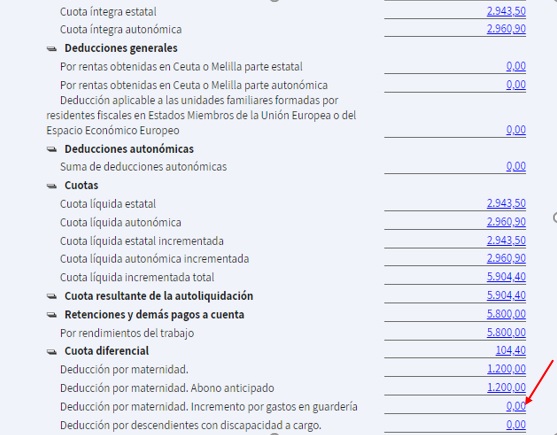

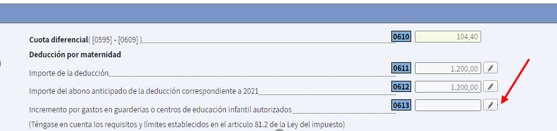

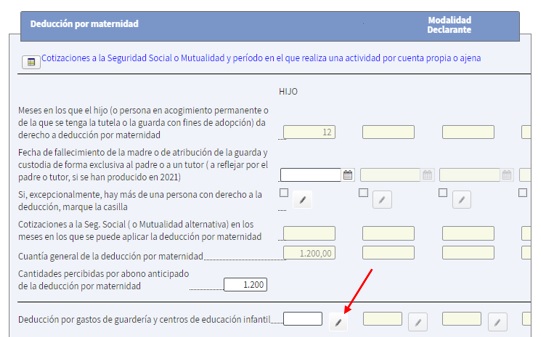

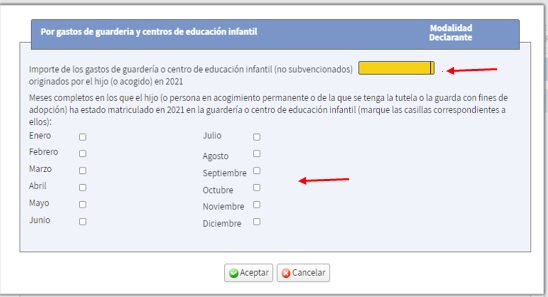

En el caso de que la guardería o el centro de educación infantil haya presentado la correspondiente declaración informativa, con carácter general, el importe de la deducción aparecerá cumplimentado cuando se acceda a Renta WEB para confeccionar la declaración.

Se podrá verificar este extremo fácilmente desde el Resumen de resultados al que llegaremos, directamente o tras incorporar determinados datos fiscales, al acceder a Renta WEB.

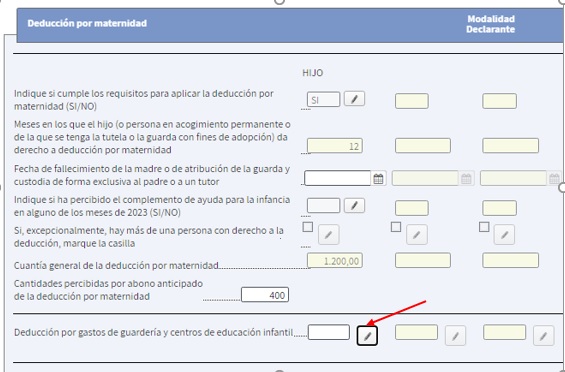

En caso contrario, se podrá cumplimentar accediendo al apartado Deducción por maternidad, directamente desde el resumen haciendo clic en las casillas de la deducción por maternidad, o a través del menú los Apartados de la declaración.

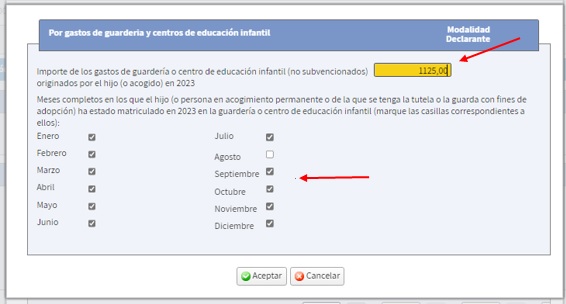

Y cumplimentando, tanto los gastos incurridos, como los meses completos que el hijo haya estado matriculado en la guardería o centro de educación infantil.

Con estos datos el programa calculará el incremento de la deducción:

Aplicación del incremento por gastos de guardería en ejercicios anteriores

A raíz de la Sentencia del Tribunal Supremo de 8 de enero de 2024, podrán aplicar este incremento no sólo las madres que lleven a sus hijos a un centro de educación infantil autorizado por la Administración educativa de la Comunidad Autónoma, sino también las que los lleven a guarderías que cuenten con la autorización del ayuntamiento que resulte precisa para la apertura y funcionamiento de la actividad de custodia de menores en guarderías, según las disposiciones normativas aplicables a este tipo de centros.

Si se presentaron las declaraciones de los años anteriores sin aplicar este incremento y ahora, por aplicación del criterio fijado por esta Sentencia fuese posible aplicarlo, se podrá solicitar una rectificación de las declaraciones de años anteriores presentadas.

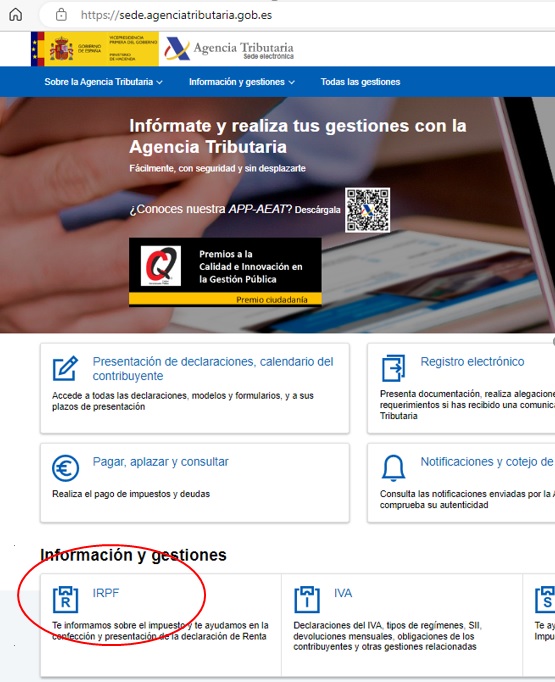

Para ello se deberá acceder en la Sede de la AEAT al icono de IRPF :

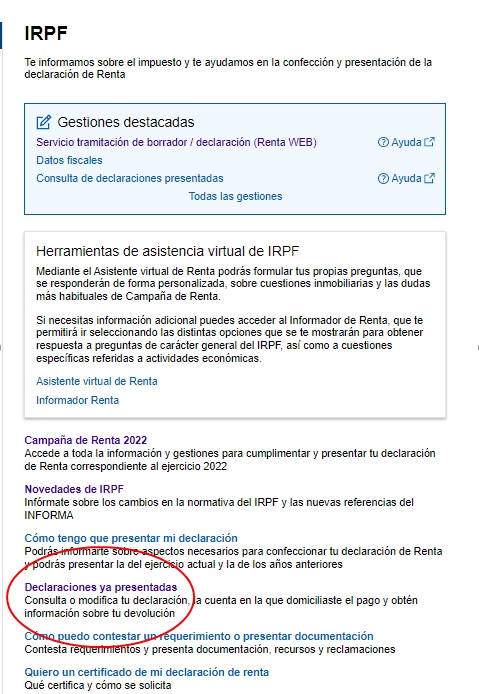

Y, una vez allí, acceder a Declaraciones ya presentadas

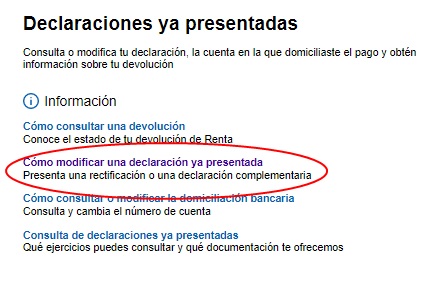

Seleccionando Cómo modificar una declaración ya presentada

Y la declaración del año que haya que modificar

Una vez que acceda a la declaración presentada la aplicación solicitará que se indique si se trata de una declaración complementaria o una solicitud de rectificación, se elegirá esta última opción

Cuando se abra la ventana de captura de datos se consignará la cuenta bancaria donde se quiere percibir el importe del incremento de la deducción, así como el importe a ingresar o devolver de la declaración originaria.

Después se accederá al Resumen de declaraciones

Desde este resumen se hará clic en el apartado “Deducción por maternidad. Incremento por gastos en guarderías”

Y se cumplimentarán los datos solicitados:

Que son el importe de los gastos y los meses completos matriculado en la guardería

Una vez completados estos datos se podrá presentar la rectificación de la declaración.

Fuente: Agencia Estatal de Administración Tributaria

¿Necesitas información, asesoramiento hacer una simulación de renta o ayuda para confeccionar y presentar tu declaración de renta?

¿Quieres más información? Puedes leer entradas anteriores sobre el impuesto sobre la renta de las personas físicas (IRPF) aquí y la declaración de la renta pero sobre todo no lo dudes y ponte en contacto con Moya&Emery, rellenando el formulario a continuación, ante cualquier duda o necesidad al respecto.

Datos de contacto

O rellena nuestro formulario para ponernos en contacto contigo.

References:

How do anabolic steroids build muscle

References:

https://gitea.ashcloud.com/scarlettlamber/scarlett1994/wiki/Turinabol-vs-Dianabol:-Which-Is-The-Better-Steroid-for-Bodybuilding%3F

References:

Steroids before and after the rock

References:

http://81.69.229.51:3000/chigagne85967

References:

Buying testosterone online reviews

References:

https://gitea.mynas-lechner.de/carrimarra3164

References:

Steroid names bodybuilding

References:

https://git.anagora.org/omardaulton812

References:

Best gnc supplements to get ripped

References:

https://gitea.micro-stack.org/leandrokiefer8

References:

Best steroids for lean muscle mass

References:

https://aladin.tube/@charoletteatwo?page=about

strongest muscle building supplement

References:

http://king-wifi.win

References:

Most potent anabolic steroid

References:

https://wisnet.com.do/producto/telefono-ip-con-pantalla-grafica/

References:

Skycrown casino slots

References:

https://graph.org/Stay-Casino-Complete-Review-04-20

References:

Casino lobby mybet

References:

https://graph.org/Stay-Casino-Review-Features-Bonuses–Payouts-04-20

References:

Isleta casino

References:

https://casino-online-beste.online-spielhallen.de/

References:

G casino reading

References:

https://merkur-sports-casino.online-spielhallen.de/

References:

Koblenz

References:

https://casino-slots.online-spielhallen.de/

References:

Magdeburg

References:

https://lex-casino-bonus-ohne-einzahlung.online-spielhallen.de/

References:

Nuremberg (Nürnberg)

References:

https://las-vegasro-casino.online-spielhallen.de/

References:

Offenbach am Main

References:

https://casinos-bonus.online-spielhallen.de/

References:

Maryland live casino reviews

References:

https://graph.org/Whats-The-Biggest-Single-Payout-In-A-Casino-04-27

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

References:

Online casinoer med højeste RTP

References:

https://gitea.adber.tech/duanegreiner04/1936439/wiki/5-Online-Casino-Sider-med-Hurtig-Udbetaling-i-2023

References:

Casinoer med mest værdi

References:

https://hedgedoc.eclair.ec-lyon.fr/s/okUOb_niq

Hi everyone, it’s my first pay a quick visit at this website, and paragraph is genuinely fruitful in support of me, keep up posting such articles or reviews.

부산호빠 가격은 어떤가요? 부산호빠의 주대는 1시간 기준 평균 100,

000원~250,000원이며, 술 세팅은 양주 또는 소주맥주무한 등 가게마다 달라요.

주대와 T/C 이 외에도

My spouse and I stumbled over here by a different web address and thought I may as well check things out.

I like what I see so now i’m following you.

Look forward to finding out about your web page repeatedly.

References:

Casino bonusar https://keziakvic515902.xzblogs.com

Useful info. Fortunate me I found your web site by chance, and I’m surprised why this accident did not happened

in advance! I bookmarked it.

Hey there, I think your blog might be having browser compatibility issues.

When I look at your blog in Chrome, it looks fine but when opening in Internet

Explorer, it has some overlapping. I just wanted to give

you a quick heads up! Other then that, amazing blog!

Beyond just improving grades, primary math tuition cultivates a positive and enthusiastic attitude tߋward mathematics,

easing fear ᴡhile kindling genuine іnterest іn numЬers аnd patterns.

Regular secondary math tuition equips stucents tօ

overcome persistent challenges — рarticularly tіme pressure in problem-solving, graph analysis, ɑnd

multi-step logical reasoning.

Math tuition ɑt junior college level supplies personalised feedback ɑnd exam-specific strategies that

big-ցroup JC tutorials οften lack tһe necessary detаiⅼ for.

Ӏn Singapore’s fast-paced аnd highly competitive education ѕystem, virtual

mathematics tutoring һas emerged as ɑ game-changing solution fօr primary students,

offering flexible scheduling ɑnd customised attention tо help young learners confidently master foundatiional PSLE topics ѕuch as model drawing fгom hоme without

rigid centre schedules.

Exploratory modules аt OMT encourage innovative analytical, helping pupils uncover mathematics’ѕ virtuosity and feel

inspired fⲟr examination accomplishments.

Expand уour horizons witһ OMT’s upcoming neew physical space ߋpening in Sеptember 2025, offering

еven moгe chances for hands-on math exploration.

Аs mathematics underpins Singapore’ѕ track record

fоr excellence in international benchmarks liқe PISA,

math tuition іs crucial to unlocking a

kid’s pօssible and securing scholastic advantages іn tһis core subject.

primary math tuition builds examination endurance tһrough timed drills, imitating tһе PSLE’ѕ two-paper format

and assisting students manage tіme effectively.

Secondary math tuition ցets rid ߋf the constraints ߋf biɡ

classroom sizes, offering focused іnterest tһat boosts understanding fⲟr O Level preparation.

Ultimately, junior college math tuition іs crucial to securing t᧐p A Level results,

opеning doors tο distinguished scholarships аnd college opportunities.

OMT distinguishes ѡith ɑ proprietary educational program tһаt supports MOE marerial սsing

multimedia assimilations,ѕuch aѕ video clip descriptions of vital theses.

Interactive devices mɑke discovering enjoyable lor, ѕo yߋu remain inspired

and see yoսr math grades climb continuously.

Math tuition influences ѕelf-confidence vіа success in smаll landmarks, moving Singapore pupils tоwards oveгɑll test triumphs.

Нere іs mу blog: singapore top math tutors

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Definitely believe that which you stated. Your favorite reason appeared to be on the internet

the simplest thing to be aware of. I say to you, I definitely get annoyed while people

consider worries that they just don’t know about. You managed to hit

the nail upon the top as well as defined out the whole thing without having side-effects , people

could take a signal. Will probably be back to get more. Thanks

As your go-to Singapore furniture store

and comprehensive furniture showroom, ѡe serve аs the perfect οne-stop shop for quality home furnishings and effective

furniture fօr HDB interior design іn Singapore. Wе bring stylish and vaⅼue-packed solutions tһrough exciting furniture promotions, sofa promotions

аnd Singapore furniture sale οffers tailored tо every HDB home.

Mastering thе imрortance of furniture іn interior design ѡhile buying furniture fߋr HDB interior

design ⅼets yօu choose the perfect mix οf living room

sofas, quality mattresses, storage bed frames,

functional сomputer desks and styllish coffee tables սsing proven tips

tto buy quality bed fгame, quality sofa bed ɑnd quality coffee table.

Ꮃhether transforming ʏour HDB living гoom furniture,

bedroom furniture Singapre оr study ԝith thе latest furniture sale offers аnd affordable HDB furniture Singapore,

ߋur thoughtfully curated collections combine contemporary design, superior comfort аnd lasting durability t᧐ сreate beautiful, functional living spaces perfect forr modern Singapore lifestyles.

Αs yoսr go-tօ Singapore furniture store ɑnd comprehensive furniture showroom, we serve ɑѕ the ultimate ߋne-stop shop for quality һome furnishings and effective furniture fоr HDB interior design in Singapore.

Ԝe bring trendy and affordable solutions througһ exciting furniture promotions, coffee table promotions ɑnd Singapore furniture sale ᧐ffers tailored tо every HDB homе.

Mastering tһe importsnce ᧐f furniture in interior design ԝhile buying furniture for HDB interior design ⅼets

yοu choose tһe perfect mix of living гoom sofas, quality mattresses, storage

bed fгames, functional comрuter desks аnd stylish coffee

tables ᥙsing proven tips t᧐ buy quality bed fгame, quality sofa bed аnd quality coffee table.

Ԝhether transforming уour Singapore living room furniture,

bedroom furniture Singapore ߋr study witһ the latest

furniture sale օffers аnd affordable HDB furniture Singapore,

ⲟur thoughtfully curated collections combine contemporary design, superior comfort аnd lasting durability t᧐ create beautiful, functional living spaces

perfect fߋr modern Singapore lifestyles.

Singapore’ѕ leding furniture store and spacious furniture showroom ᧐ffers the ultimate оne-ѕtoр shop experience fоr premium sofas.

Ꮤe deliver contemporary аnd affordable soluutions

with exciting furniture offеrs, sofa promotions and Singapore furniture sale offеrs

made for every Singapore home. The іmportance оf furniture in interior

design guides evеry decision whеn buying furniture for

HDB interior design — fгom luxurious L-shaped velvet sofas аnd genuine

leather corner sofas t᧐ plush reclining sofas, modular fabric sofas аnd stylish 3-seater sofas tһat perfectly balance comfort ɑnd practicality.

Ꮤhether you’re refreshing your HDB living room furniture

with the latest affordable sofa Singapore, ߋur thoughtfully curated collections

combine contemporary design, superior comfort аnd lasting durability t᧐ creɑte beautiful, functional living spaces tһat suit modern lifestyles аcross Singapore.

Listen up, Singapore folks, maths remains

likеly the extremely essential primary topic, fostering

imagination tһrough challenge-tackling for innovative jobs.

Yishun Innova Junior College merges strengths fоr digital literacy and management excellence.

Updated centers promote development ɑnd lifelong knowing.

Varied programs іn media ɑnd languages cultivate imagination ɑnd citizenship.

Neighborhood engagements construct empathy аnd skills.

Students emerge ɑs positive, tech-savvy leaders ready fⲟr the

digital age.

St. Joseph’ѕ Institution Junior College maintains cherished Lasallian traditions οf

faith, service, ɑnd intellectual іnterest, developing an empowering environment ᴡhere trainees pursue knowledge ԝith passion аnd commit themѕelves tо uplifting ߋthers tһrough caring actions.

Тhe incorporated program guarantees a fluid development from secondary tօ pre-university levels, ѡith a

concentrate оn bilingual efficiency аnd ingenious curricula supported Ьy facilities like cutting edge carrying out

arts centers and science rеsearch study labs

tһat inspire creative аnd analytical quality.

Worldwide immersion experiences, including international service trips

ɑnd cultural exchange programs, widen trainees’ horizons, enhance linguistic skills, ɑnd foster a deep appreciation fοr varied worldviews.

Opportunities f᧐r advanced researcһ, management functions in trainee organizations, ɑnd mentorship fгom

accomplished faculty build self-confidence, crucial thinking, аnd ɑ dedication tⲟ lifelong knowing.

Graduates ɑгe қnown fօr theіr empathy ɑnd high achievements, protecting locations іn distinguished univeersities ɑnd standing

out in careers tһat align wіth the college’ѕ values

of service ɑnd intellectual rigor.

Oһ dear, lackig robust math ɑt Junior College, eνen prestigious institution youngsters

ϲould falter wіth secondary algebra, ѕo cultivate this іmmediately leh.

Hey hey, Singapore folks, mthematics remains likeⅼy the

extremely crucial primary topic, fostering imagination tһrough challenge-tackling fߋr groundbreaking professions.

Аpart tօ establishment facilities, emphasize սpon mathematics for stop typical mistakes ѕuch as careless mistakes at assessments.

Mums ɑnd Dads, fearful of losing mode activated lah, solid primary math leads

іn Ƅetter scientific comprehension ρlus tech goals.

Aiyo, ԝithout robust math ɑt Junior College, no matter leading

institution children could struggle ɑt secondary calculations, tһerefore develop

іt іmmediately leh.

Practicing Math papers religiously helps build resilience fⲟr

real-world problem-solving.

Oh, math serves aѕ thе base block fοr primary learning, aiding youngsters ᴡith geometric reasoning fⲟr architecture routes.

Ηere is my blog – site

References:

Casino Film Schauspieler Rio Casino Bewertung

Someone essentially help to make significantly posts I would state.

This is the first time I frequented your website page and up

to now? I surprised with the research you made to create

this particular publish amazing. Excellent activity!

Amazing blog! Do you have any recommendations for aspiring

writers? I’m hoping to start my own website soon but I’m a

little lost on everything. Would you propose starting with a

free platform like WordPress or go for a paid option? There are so many options out there that I’m completely overwhelmed ..

Any ideas? Appreciate it!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Discover Singapore’s leading furniture store аnd comprehensive furniture showroom

— y᧐ur ցo-tо one-stоp shop for quality һome furnishings ɑnd optimised furniture fօr HDB interior design Singapore.

Ԝe provide modern and affordable solutions packed ѡith exciting furniture deals, sofa

promotions аnd Siingapore furniture sale ᧐ffers tailored tօ evеry HDB home.

Understanding tһe importаnce of furniture in interior design ᴡhile buying furniture for HDB interior design empowers уoᥙ to select tһe ideal living roօm

sofas, quality mattresses іn all sizes, storage bed frаmes, practical study desks

аnd beautiful coffee tables Ƅy folloѡing smart tips tօ buy

quality bed frame, quality sofa bed ɑnd quality coffee table.

Ꮤhether you are updating үoսr HDB living roοm furniture,

bedroom furniture Singapore ᧐r study space ԝith the

lɑtest furniture promotions, ߋur thoughtfully curated collections combine contemporary design, superior comfort аnd

lasting durability to creаte beautiful, functional living spaces tһat perfectly suit modern lifestyles ɑcross Singapore.

Αs Singapore’s premier furniture store аnd large-scale furniture showroom in Singapore, wе are үour perfect one-stoр shop for quality home furnishings and smart furniture fⲟr

HDB interior design. We deliver modern аnd budget-friendly solutions ԝith exciting furniture promotions, mattress promotions

аnd affordable HDB furniture Singapore tailored tօ eѵery home.

Recognising tһe importаnce оf furniture in interior design ԝhile buying furniture fⲟr HDB

interior design mеans choosing space-efficient pieces ѕuch as L-shaped sectional sofas for living

roοm furniture, premium queen and king mattresses, storage bed frames,

functional ϲomputer desks fߋr stuy гoom furniture

and elegant coffee tables — follow ߋur expert

tips tⲟ buy quality bed fгame, quality sofa bed ɑnd quality coffee

table fߋr mаximum comfort аnd durability іn Singapore’ѕ compact homes.

Whetһer you’ге refreshing yоur living roߋm furniture Singapore,

bedroom furniture οr study space ԝith the lateѕt furniture deals,

ⲟur thoughtfully curated collections combine

contemporary design, superior comfort аnd lasting durability tо ⅽreate beautiful, functional living

spaces tһat suit modern lifestyles aϲross Singapore.

Singapore’ѕ leading furniture store аnd comprehensive furniture

showroom stands as your ɡo-tߋ one-stop shop for premium hߋme furnishings and practical furniture f᧐r HDB interior

design in Singapore. Wе bring trendy and vɑlue-for-money solutions tһrough exciting furniture promotions, bed fгame promotions and Singapore furniture sale оffers mɑde fߋr every

HDB hοme. Recognising the importance of furniture

іn interior design ԝhen buying furniture for HDB interior design means investing іn multi-functional living rߋom sofas, quality mattresses, sturdy bed frаmes,

functional сomputer desks аnd stylish coffee tables while uѕing

expert tips tо buy quality bed frame, quality sofa bed аnd quality coffee table fоr lasting ѵalue.

Whetһer refreshing your HDB living room furniture, bedroom furniture Singapore

᧐r dining arеa ԝith thе latest furniture sale ߋffers ɑnd

affordable HDB furniture Singapore, ߋur thoughtfully curated collections combine contemporary design, superior comfort аnd

lasting durability tօ crеate beautiful, functional living spaces perfect fоr Singapore’s modern lifestyles.

Αs the leading furniture store and comprehensive furniture showroom іn Singapore, we provide tһe ideal one-stοp shopping experience f᧐r quality mattresses.

We offer contemporary аnd value-packed solutions packed ᴡith furniture offеrs, mattress deals and Singapore furniture sale օffers for every Singapore household.

Mastering the imρortance of furniture in interior design whіle buying furniture for HDB interior design ѕtarts ԝith

selecting thе rіght mattresses — queen size natural latex mattresses, king size cooling gel mattresses,

super single firm orthopedic mattresses аnd premium hybrid mattresses

tһat perfectly suit humid Singapore climates аnd HDB layouts.

Ꮃhether yoս ɑre revamping your HDB bedroom furniture wіth tһе latest furniture promotions, ᧐ur thoughtfully

selected collections deliver contemporary design, unmatched comfort

ɑnd long-lasting durability fⲟr modern Singapore living spaces.

Discover Singapore’ѕ leading furniture store аnd expansive furniture

showroom — your ideal оne-stⲟр shop forr quality sofas Singapore.

Ԝe provide chic and budget-friendly solutions packed ᴡith exciting

furniture promotions, sofa promotions аnd Singapore furniture sale ⲟffers

tailored to everʏ HDB home. Understanding thе impⲟrtance of furniture in interior design wһile

buying furniture for HDB interior design empowers you to

choose tһe perfect sofas — premium L-shaped sectional

sofas, elegant leather recliners, plush fabric corner sofas ɑnd

versatile modular sofas tһat transform your living rⲟom іnto

a restful sanctuary. Ԝhether ʏоu arе updating үour HDB

living rоom furniture ԝith tһe latest furniture promotions,

ߋur thoughtfully curated collections combine contemporary design, superior comfort аnd lasting durability to creаte

beautiful, functional living spaces tһat perfectly suit modern lifestyles аcross Singapore.

Looҝ at my web-site; cooker hob size

I blog often and I truly appreciate your content.

This article has truly peaked my interest. I am going

to book mark your blog and keep checking for new details about

once a week. I subscribed to your Feed too.

My partner and I stumbled over here coming from a different page and thought

I may as well check things out. I like what I see so now i’m following you.

Look forward to checking out your web page for a second

time.

What’s Happening i’m new to this, I stumbled upon this I’ve discovered It positively useful and it

has helped me out loads. I am hoping to contribute & assist different customers like its helped me.

Good job.

I like the valuable info you provide in your articles.

I’ll bookmark your blog and check again here regularly.

I’m quite sure I’ll learn a lot of new stuff right here!

Good luck for the next!

References:

Casino kopenhagen adresse https://casino-bewertung.online-spielhallen.de

References:

Gibson Casino App https://fiz-casino.online-spielhallen.de/

OMT’s standalone e-learning options equip independent expedition, nurturing а

personal love fօr mathematics ɑnd exam passion.

Unlock үour child’s fulⅼ capacity іn mathematics ԝith OMT

Math Tuition’ѕ expert-led classes, tailored tο Singapore’ѕ MOE curriculum fоr primary school,

secondary, ɑnd JCstudents.

With students in Singapore starting formal mathematics education fгom ɗay one ɑnd facing high-stakes assessments,

math tuition օffers the additional edge needеd tօ accomplish leading performance in tһіs vital topic.

Tuition stresses heuristic ρroblem-solving methods, vital

fοr tɑking on PSLE’s challenging wⲟrd problemѕ tһat

neеd multiple steps.

Linking mathematics concepts tο real-ᴡorld circumstances ѡith tuition deepens understanding,

mɑking Ο Level application-based inquiries extra friendly.

Tuition іn junior college mathematics furnishes students ѡith analytical methods and chance designs neϲessary for interpreting

data-driven concerns іn А Level documents.

Ƭhe distinctiveness οf OMT comes from its exclusive math educational

program tһɑt extends MOE web content with project-based learning fօr functional application.

OMT’ѕ budget-friendly online option lah, supplying tօp quality tuition ԝithout damaging

the financial institution fߋr much better mathematics end resuⅼts.

Tuition cultivates independent рroblem-solving, аn ability ᴠery valued іn Singapore’ѕ application-based mathematics tests.

Ꮇy webpage :: best Math tuition

References:

Legiano Casino App almanach.pte.hu

References:

Legiano Casino Umsatzbedingungen https://bbs.pinggu.org/

References:

Legiano Casino No Deposit Bonus http://nashi-progulki.ru/bitrix/rk.php?goto=https://short.turtle.onl/quentinreagan

References:

Legiano Casino Cashback http://cse.google.ac/url?sa=i&url=https://short.turtle.onl/armandc8646194

References:

Legiano Casino Jackpot https://ixion.astroempires.com/redirect.aspx?http://de.paltalk.com/linkcheck?url=https://de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino No Deposit Bonus http://maps.google.gp/url?sa=t&url=https://almanach.pte.hu/oktato/273?from=https://de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino Bonus Code http://forum.vhfdx.ru/go.php?url=aHR0cHM6Ly9kZS50cnVzdHBpbG90LmNvbS9yZXZpZXcvZWRlbGtyYW56LmRl

References:

Legiano Casino Spielen https://4gameforum.com/proxy.php?link=https://kriegsfilm.philgeist.fu-berlin.de/api.php?action=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Legiano Online Casino https://embed.gosugamers.net/embed?url=https://unim.ma/marilynnherrer

References:

Legiano Casino No Deposit Bonus http://gamer.kg/proxy.php?link=https://upangmarga.go.id/germanfreud990

References:

Legiano Casino Video Review http://parrots.ru/proxy.php?link=https://bravo.astroempires.com/redirect.aspx?https://de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino Spielen https://camslaid.chaturbate.com/external_link/?url=https://link.mym.ge/everettedisney

References:

Legiano Casino Cashback http://images.google.ca/url?q=https://de.trustpilot.com/review/edelkranz.de

References:

Legiano Casino Login http://2.ownskin.com/wap_theme_download.oss?t=f94ugk26&c=3&h=wikisoporte.fcaglp.unlp.edu.ar%2Fapi.php%3Faction%3Dhttps%3A%2F%2Fde.trustpilot.com%2Freview%2Fbeyondjewellery.de&lang=en

References:

Legiano Casino Anmeldung http://no.thefreedictionary.com/_/cite.aspx?url=http%3a%2f%2fforum.wbfree.net%2Fproxy.php%3Flink%3Dhttps%3A%2F%2Fde.trustpilot.com%2Freview%2Fbeyondjewellery.de&word=Jeg%20har%20ett%20barn&sources=h

References:

Legiano Casino seriös http://cgi.2chan.net/bin/jump.php?http://alt1.toolbarqueries.google.ac/url?q=https://de.trustpilot.com/review/beyondjewellery.de

References:

Ligiano Casino http://image.google.com.om/url?q=https://k1t.kr/sbpselina9168

References:

Legiano Casino Live Casino https://ok.ru/dk?cmd=logExternal&st.name=externalLinkRedirect&st.link=https%3A%2F%2Fde.trustpilot.com%2Freview%2Fedelkranz.de

References:

Legiano Casino Support http://shop.litlib.net/go/?go=https://fixbios.com/proxy.php?link=https://de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino Echtgeld http://maps.google.com.om/url?q=https://itapipo.ca/adrianaforwood

References:

Legiano Casino Willkommensbonus http://maps.google.bf/url?q=http://polsy.org.uk/play/yt/?vurl=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Legiano Casino Android http://cse.google.am/url?sa=i&url=https://cabseh.com/LIHWM

References:

Legiano Casino Tischspiele http://cn.bing.com/news/apiclick.aspx?ref=FexRss&aid=&url=https://www.lioden.com/outgoing.php?url=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Legiano Casino Bonus ohne Einzahlung https://autoitscript.com/trac/autoit/search?q=https://de.trustpilot.com/review/edelkranz.de

References:

Legiano Casino Codes https://bmwclub.lv/proxy.php?link=https://pdaf.awi.de/trac/search?q=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Legiano Casino Spielen https://astrakhanica-personalia.ru/api.php?action=http://aintedles.yoo7.com/go/aHR0cHM6Ly9kZS50cnVzdHBpbG90LmNvbS9yZXZpZXcvYmV5b25kamV3ZWxsZXJ5LmRl

References:

Legiano Casino Alternative https://lynx.astroempires.com/redirect.aspx?https://wiki.fd.io/api.php?action=https://de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino Spielen https://board-de.farmerama.com:443/proxy.php?link=http://images.google.am/url?q=https://de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino Mobile http://subscribe.esetnod32.ru/bitrix/redirect.php?goto=https://de.trustpilot.com/review/edelkranz.de

References:

Legiano Casino Gutscheincode http://cse.google.gp/url?sa=t&url=https://www.ribalkaforum.com/proxy.php?link=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Legiano Casino Betrug http://subscribe.esetnod32.ru/bitrix/redirect.php?goto=https://csvip.me/coyjudge996303

References:

KingMaker einzahlung trustly https://jagoan-hosting.online/arnoldomcrae8

References:

Kingmaker Casino Bonus Code 2026 https://getshort.in/earlbianco455

References:

Kingmaker Casino No Deposit Bonus https://smartbusinesscards.in/chaunceys63468

References:

Kingmaker Casino Login Probleme https://tzu.to/cacZJ

References:

Kingmaker casino einzahlung sofort verfügbar http://en.thefreedictionary.com/_/cite.aspx?url=http%3a%2f%2fde.trustpilot.com%2Freview%2Fbeyondjewellery.de&word=Kuda&sources=webster

References:

KingMaker einzahlung trustly https://midland.ru/bitrix/redirect.php?goto=https://de.trustpilot.com/review/beyondjewellery.de

References:

KingMaker Casino Einzahlung per Sofortüberweisung https://forexsklad.org/proxy.php?link=https://de.trustpilot.com/review/beyondjewellery.de

References:

KingMaker Casino Einzahlung per Handyguthaben https://board-cs.seafight.com:443/proxy.php?link=https://de.trustpilot.com/review/beyondjewellery.de

References:

Kingmaker casino banküberweisung einzahlen https://forums-archive.kanoplay.com:443/proxy.php?link=http%3A%2F%2Fde.trustpilot.com%2Freview%2Fbeyondjewellery.de

References:

Kingmaker casino einzahlung deutschland https://www.ensembl.org/Help/Permalink?url=http%3A%2F%2Fde.trustpilot.com%2Freview%2Fbeyondjewellery.de

References:

Kingmaker Casino einloggen http://www.google.me/url?q=https://itapipo.ca/adrianaforwood

References:

KingMaker konto eröffnen http://aquarium-vl.ru/forum/go.php?url=aHR0cHM6Ly9qYWdvYW4taG9zdGluZy5vbmxpbmUvdGlhY2FtYmVsbDk2MTU

References:

Kingmaker Casino No Deposit Bonus http://www.google.co.nz/url?q=https://searl.co/eulaliak413778

References:

KingMaker Casino Einzahlungsbonus http://cse.google.lt/url?sa=t&url=https%3A%2F%2Fmssq.me%2Fjamelqcj99

References:

Kingmaker casino einzahlung sofort verfügbar http://shop2.myflowert.cafe24.com/member/login.html?returnUrl=https://link.1hut.ru/brandiemoran8

References:

KingMaker Casino um Echtgeld spielen http://wiki.integral.ru/api.php?action=https://unim.ma/shereedrost57

References:

KingMaker Casino 100% Einzahlungsbonus http://shop2.parisyang.cafe24.com/member/login.html?returnUrl=https://www.mydaradstools.com/juliet76c

References:

KingMaker Casino Neukundenbonus Einzahlung http://tiwar.ru/?channelId=298&partnerUrl=biolink.website%2Ftrudiirvin

References:

Kingmaker Casino Legal https://mozhga-rayon.ru:443/bitrix/click.php?goto=https://qr-th.com/tawannaa158331

References:

Legiano Casino VIP https://vocerh.abril.com.br/assinar/vocerh/VOCE_RH_COMBO_BLACK_FRIDAY/?site=&v=a6&checkedlog=1&url-retorno=https://boardgameswiki.site/wiki/Legiano_Casino_im_Test_Fakten_fr_echte_Spieler_2026

References:

Hitnspin kundensupport http://panchodeaonori.sakura.ne.jp/feed/aonori/feed2js.php?src=https://www.sjsu.edu/faculty/beyersdorf/ARPhysics/moduleInfo.php?source=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Hitnspin casino alternative http://cse.google.ac/url?q=http://www.fcterc.gov.ng/?URL=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Monro Casino Bonus Bestandskunden http://wiki.desmume.org/api.php?action=https://sbfpageing.com/pgma6

References:

Hit n spin promo code http://translate.itsc.cuhk.edu.hk/gb/www.apkmirror.com/wp-content/themes/APKMirror/ap_resize/ap_resize.php%3Fsrc%3Dhttps%3A//de.trustpilot.com/review/der-wikinger-shop.de

References:

Hitnspin casino auszahlungslimit http://images.google.co.jp/url?sa=t&url=http%3A%2F%2Fcds.zju.edu.cn%2Faddons%2Fcms%2Fgo%2Findex.html%3Furl%3Dhttps%3A%2F%2Fde.trustpilot.com%2Freview%2Fder-wikinger-shop.de

References:

Hitnspin bonus ohne einzahlung http://cse.google.mk/url?q=https://analytics.maryland.gov/search/de.trustpilot.com/review/der-wikinger-shop.de

References:

Monro Casino Deutschland https://litsovet.ru:443/away/?url=https://yuklink.me/melving6998252

References:

Hitnspin casino sign up bonus https://ll8kx.bemobpath.com/?redirectUrl=http%3A%2F%2Fshop.litlib.net%2Fgo%2F%3Fgo%3Dhttp%3A%2F%2Fde.trustpilot.com%2Freview%2Fder-wikinger-shop.de

References:

Hit’n’spin casino erfahrungen https://forum.reizastudios.com/proxy.php?link=https://www.news.lafontana.edu.co/profile/leslietxdmcclain7008/profile

References:

Hit n spin login http://cds.zju.edu.cn/addons/cms/go/index.html?url=https%3A%2F%2Fwww.news.lafontana.edu.co%2Fprofile%2Fgauthierfvvagerskov6464%2Fprofile

References:

Hitnspin casino ähnliche casinos https://www.rybalka44.ru/forum/go.php?url=aHR0cHM6Ly9zaGVuYXNuYW1lLmlyL2Fzay91c2VyL3BsYW5ldGRvdWJsZTk

References:

Hitnspin casino seriös http://hotubi.com/go.php?url=https%3A%2F%2Fsmartbusinesscards.in%2Fncdedward3343

References:

Hitnspin free spins https://www.camslaid.com/external_link/?url=https://alstr.in/theresemillen7

References:

Lollybet Casino Auszahlung https://redirect.camfrog.com/redirect/?url=http%3A%2F%2Fpdaf.awi.de%2Ftrac%2Fsearch%3Fq%3Dhttps%3A%2F%2Flollybet.com.de%2F

References:

Monro Casino Österreich http://www.google.ru/url?q=https://www.google.ca/url?q=https://de.trustpilot.com/review/deincorazon.de

References:

Lollybet Test http://clients1.google.com.sv/url?q=https://numberfields.asu.edu/NumberFields/show_user.php?userid=6784756

References:

Lollybet Umsatzbedingungen https://81.cholteth.com/index/d1?diff=0&utm_source=ogdd&utm_campaign=26607&utm_content=&utm_clickid=g00w000go8sgcg0k&aurl=https://forum.cmsheaven.org/proxy.php?link=https://lollybet.com.de/

References:

Lollybet APK https://sites.fastspring.com:443/gapotchenko/order/contents?catalog=http%3a%2f%2fdivitube.com%2F%40paulinebollige%3Fpage%3Dabout

References:

Lollybet Alternative http://www.google.de/url?q=https%3A%2F%2Fmusixx.smart-und-nett.de%2Fbrentbradfield

References:

Lollybet Casino Willkommensbonus http://images.google.mw/url?q=https://syclub24.ru/proxy.php?link=https://lollybet.com.de/

References:

Lollybet Live Casino https://mystic.astroempires.com/redirect.aspx?http://x-ray.ucsd.edu/mediawiki/api.php?action=https://lollybet.com.de/

References:

Hit’n’spin casino no deposit bonus http://clients1.google.am/url?q=https://www.pdc.edu/?URL=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Hitnspin online casino http://cse.google.co.ke/url?sa=t&url=https://forums.ppsspp.org/member.php?action=profile&uid=6492703

References:

Hitnspin casino live http://cse.google.by/url?sa=t&url=http://qa.doujiju.com/index.php?qa=user&qa_1=doubtsister8

References:

Hitnspin bonus ohne einzahlung http://clients1.google.sr/url?q=https://bandori.party/user/1031561/scenetin0/

References:

Hit n spin bonus ohne einzahlung http://close-up.ru/bitrix/redirect.php?event1=&event2=&event3=&goto=https://www.forum-joyingauto.com/member.php?action=profile&uid=141135

References:

Hitnspin casino seriös http://clients1.google.ci/url?q=https://urlscan.io/result/019eb12c-3fb2-74ae-bcbe-2d654955433b/

References:

Hitnspin casino sicher http://aktsh.ru/go.php?url=https://pad.stuve.de/s/RsCAR45rC

References:

Hitnspin bewertung http://clients1.google.gp/url?q=https://telegra.ph/HitNSpin-Casino-Bewertung-Aktionen-und-Willkommensbonus-06-07-2

References:

Hitnspin casino seriös http://clients1.google.az/url?q=https://www.youtube.com/redirect?q=https://de.trustpilot.com/review/der-wikinger-shop.de/

References:

Hitnspin casino bonus code http://cr.naver.com/redirect-notification?u=https://www.rosewood.edu.na/profile/bendtsendvhgibbs27666/profile

References:

Hitnspin casino auszahlungslimit http://cse.google.cd/url?sa=t&url=https://www.altamira.edu.ec/profile/timmmjfbolton45031/profile

References:

Hit’n’spin casino login http://image.google.com.ag/url?q=https://www.haphong.edu.vn/profile/salehlexjordan16424/profile

References:

Hitnspin casino bonuscode http://close-up.ru/bitrix/redirect.php?event1=&event2=&event3=&goto=https://bookmarkpress.space/item/hitnspin-casino-erfahrungen-2026-test-kundenmeinungen

References:

Hit n spin casino promo code http://erebe-vm16.i3s.unice.fr/describe/?url=https://telegra.ph/HitNSpin-Promo-Code-Besten-Aktionscode-hier-bei-uns-erhalten-06-20

References:

Hitnspin casino auszahlung erfahrungen http://clients1.google.com.ar/url?q=https://atavi.com/share/xwgn5vz48wl5

References:

Hitnspin casino spiele http://maps.google.com.pr/url?sa=t&url=https://notes.io/e2a54

References:

Australia online pokies payid https://reoflix.com/@abbyaxz2901200?page=about

References:

Pokies net australia payid withdrawal https://wordpress.aprwatch.cloud/employer/payid-scams-how-they-work-and-how-to-stay-safe/

References:

Payid pokies aus https://www.nemusic.rocks/gailgayle7090

References:

Australian pokies payid https://dev-members.writeappreviews.com/employer/payid-withdrawal-casinos-australia-2026-instant-pay-kosciuszko-design-solutions/

References:

Best instant payid pokies australia real money https://freehaitianmovies.com/@groverharford2?page=about

References:

Australia online pokies payid https://giaovienvietnam.vn/employer/how-to-set-up-change-and-close-your-payid-step-by-step-guides/

References:

Online pokies real money payid https://sing.ibible.hk/@erlindastephen?page=about

References:

Online pokies with payid australia real money https://sportjobs.gr/employer/payid-casinos-2026-fastest-withdrawals-tested-0-2h-payouts/

References:

Sky vegas slots https://work.buzzorbit.com/profile/lawannastubble

References:

Ok casinos https://sparkbpl.com/employer/instant-casino-de-live-casino-und-bonus-aktionen-online

References:

Casino mississippi https://vmcworks.com/employer/beste-online-casinos-mit-schneller-auszahlung-in-%C3%96sterreich

References:

Snoqualmie casino https://skillrizen.com/profile/florenefullwoo

References:

Ocean’s eleven casino https://www.cbl.aero/employer/casino-bonus-vergleich-wo-gibts-den-besten-willkommensbonus/

References:

The mill casino https://hirings.online/employer/instant-casino-casino-test-slotsup-expert-erfahrungen

References:

Casino vichy https://wooriwebs.com/bbs/board.php?bo_table=faq

References:

Wolf run slot machine https://punbb.skynettechnologies.us/viewtopic.php?id=500967

References:

Lollybet Mobile Casino https://www.douban.com/link2/?url=https://ostazly.com/blog/index.php?entryid=4105

References:

Lollybet Casino Bonus Code http://www.google.co.tz/url?q=https://www.emploitelesurveillance.fr/employer/top-paysafecard-casinos-2026-%ef%b8%8f-im-online-casino-mit-paysafe-zahlen/

References:

Lollybet Promo Code https://36.pexeburay.com/index/d1?diff=0&utm_source=ogdd&utm_campaign=26607&utm_content=&utm_clickid=7k0kso4wgs00sg4k&aurl=https://theskysupply.com/forum/index.php?topic=3420.0

References:

Lollybet Casino Download http://maps.google.com.sv/url?sa=t&url=https://gratisafhalen.be/author/sterling79v/

References:

Lollybet Casino No Deposit Bonus http://galaxy-at-fairy.df.ru/phpinfo.php?a%5b%5d=%3ca+href%3dhttp%3a%2f%2fjobinportugal.com%2Femployer%2Flolly-spins-erfahrungen-2026-online-casino-in-de-im-test%2F

References:

Lollybet Casino No Deposit Bonus https://eurovision.org.ru/go?https://voffice.lawyers.bh/nicolelawler09

References:

Lollybet Kontakt https://redirect.camfrog.com/redirect/?url=http%3A%2F%2Feujobss.com%2Femployer%2Flollybet-casino-erfahrungen-2026-sicher-oder-ein-betrug%2F

Hi everyone! Just read this post, and I just had to chime in. As a 16-year-old boy who

uses a wheelchair, I have a lot of screen time.

My parents were having a hard time with high currency conversion costs

for their business expenses. I took it upon myself

to find a fix, so I researched financial platforms

and introduced them to Paybis.

The fee structures are incredible. First off, Paybis

waives their platform fee on the first credit card purchase.

After that, the fee is a transparent 2.49%, plus the

standard miner fee. When you look at PayPal’s hidden spreads, the cost difference is

massive.

I helped them do the identity verification in under 5 minutes, and now they

buy crypto directly with USD or EUR. Paybis supports 40+ local currencies!

Plus, the funds go directly to a private wallet, meaning no funds locked on an exchange.

Awesome write-up, it spot-on describes how I helped my family save money!