Plan de pensiones para el sector de la construcción

Lo que dice el convenio colectivo

A partir del 1 de febrero de 2024, las empresas vinculadas al sector de la construcción deberán adherirse al plan de pensiones sectorial, según lo estipulado en el Convenio Colectivo General del Sector de la Construcción (VII CGSC) publicado en el BOE el 23 de septiembre de 2023, con modificaciones indicadas en el BOE del 8 de enero de 2024.

Empresas y profesionales

La obligatoriedad se extiende a todas las empresas y autónomos con empleados asalariados en el ámbito de la construcción, independientemente de su tamaño o facturación.

Se establece la apertura de un plan de pensiones y contribuciones mensuales a partir de febrero de 2024, siendo voluntaria la adhesión para trabajadores autónomos sin empleados asalariados y con actividad económica dentro de los códigos CNAE de la Construcción.

Cuantías

En cuanto a las cuantías, se establece un 1% del importe de los conceptos salariales de las tablas de 2021 del convenio colectivo para los años 2022 y 2023. Para 2024, se suma un 0,25% de los conceptos salariales de las tablas de 2023. Se prevé la renegociación de las contribuciones en 2025.

Contingencias cubiertas

El plan de pensiones cubrirá contingencias de jubilación, incapacidad permanente y fallecimiento, siendo posible percibir el fondo en casos de desempleo prolongado. El beneficiario deberá solicitar la prestación a la Comisión de Control del Plan, acompañando la documentación pertinente.

Fiscalidad

En cuanto a fiscalidad y bonificaciones, las aportaciones al plan deberán reflejarse en la nómina como salario en especie. La empresa podrá deducir un 10% de las aportaciones obligatorias de trabajadores con retribuciones brutas anuales inferiores a 27,000€ en el Impuesto de Sociedades. Además, se contempla una reducción en la cuota empresarial a la Seguridad Social y la obligación de informar a la Tesorería General de la Seguridad Social sobre empleados y aportaciones antes del cálculo de las cotizaciones.

Si te interesa este tema, lee el completo resumen realizado por Iberley al respecto

Plan de pensiones del sector de la construcción: qué es, a qué empresas afecta, desde cuando es obligatorio y cuánto ha de abonar la empresa

Fuente / Autor Iberley

Resumen:

El Plan de Pensiones del Sector de la Construcción es un fondo obligatorio para empresas del sector en España, regulado por el VII Convenio Colectivo General del Sector de la Construcción. Cubre contingencias de jubilación, incapacidad permanente y fallecimiento, con aportaciones obligatorias de las empresas y voluntarias de los trabajadores autónomos. Esta medida ya se regula en los distintos convenios provinciales.

La construcción se ha convertido en la primera actividad en implementar los denominados Planes de Empleo Simplificados. Estos planes son una nueva forma de ahorro para la jubilación que se espera que se extienda a otros sectores y que sirva como un complemento efectivo a las prestaciones públicas en el futuro.

Preguntas y respuestas sobre el Plan de Pensiones de Empleo Simplificado del Sector de la Construcción: qué es, a qué empresas afecta, desde cuando es obligatorio cuánto ha de abonar la empresa, y más.

¿Qué es el plan de pensiones del sector de la construcción?

Es el Fondo en el que se integra el Plan de Pensiones de Empleo Simplificado del Sector de la Construcción conforme a lo establecido en el presente Reglamento de Especificaciones. Es decir, es la forma en al que se instrumenta el sistema de prestaciones sociales complementarias establecido en el Libro Tercero del Convenio Colectivo General del Sector de la Construcción (VII CGSC), publicado en el BOE 23/09/2023. (Acuerdo de modificación publicado en el BOE 08/1/2024).

¿Dónde se regula el plan de pensiones del sector de la construcción?

A nivel estatal los términos y condiciones del Plan de Pensiones de Empleo Simplificado del Sector de la Construcción se regulan en el art. 56 del VII Convenio colectivo general del sector de la construcción y se desarrolla en el Libro Tercero del citado convenio.

Esta regulación es conforme a lo establecido en la Ley de Regulación de los Planes y Fondos de Pensiones y su desarrollo reglamentario (Real Decreto Legislativo 1/2002, de 29 de noviembre).

También serán de aplicación los beneficios y límites en la aportaciones a los planes de pensiones establecidos en los arts. 51 y 52 de la LIRPF [Consultar: Fiscalidad de las aportaciones a los planes de pensiones] y las empresas podrán deducir del Impuesto de Sociedades hasta el 10% de las contribuciones [Consultar: Gastos deducibles en el Impuesto sobre Sociedades].

La D.F. 4.ª de la Ley 12/2022, de 30 de junio, modificó, con efectos de 1 de enero de 2023, la Ley General de la Seguridad Social para contemplar el establecimiento de una reducción de la cuota empresarial por contingencias comunes a la Seguridad Social respecto de los importes de las contribuciones empresariales a los planes de pensiones de empleo [Consultar: Esquema de la reducción de cuota a la Seguridad Social por contribuciones empresariales a los planes de pensiones (Ley 12/2022)].

¿A qué empresas afecta la obligación de suscribir un plan de pensiones del sector de la construcción? ¿Es obligatorio para todas las empresas relacionadas con la construcción? ¿y para los autónomos del sector?

Las aportaciones son obligatorias para los trabajadores asalariados sujetos al convenio colectivo del sector de la construcción y voluntarias para los autónomos del sector.

Todas las empresas del sector de la construcción en España (incluidos los pequeños negocios de la construcción ya sean personas jurídicas o personas físicas) estarán obligadas a realizar aportaciones anuales a un plan de pensiones para sus trabajadores.

Las personas trabajadoras autónomas a las que les sea de aplicación el Convenio Colectivo General del Sector de la Construcción, así como aquellas que no den ocupación a personas trabajadoras por cuenta ajena pero que su actividad económica se enmarque dentro de los códigos de actividad CNAE de la Construcción, podrán adherirse voluntariamente como Entidades Promotoras del presente Plan de Pensiones de Empleo Simplificado del Sector de la Construcción.

A este respecto, el CCGSC establece :«(…) si el Convenio Colectivo General del Sector de la Construcción lo prevé, las empresas del sector pueden no adherirse al Plan en el caso de formalizar su propio Plan de Pensiones de empleo, que en ningún caso podrá ser de inferiores condiciones al presente Plan de Pensiones». En estos supuestos entendemos aplicable los mínimos exigidos por el CCGSC.

A TENER EN CUENTA. Si las empresas aplican, por razones específicas, otro u otros convenios colectivos a sus personas trabajadoras, la inclusión en el Plan del trabajador y el régimen de contribuciones y aportaciones acordado en el Convenio Colectivo General del Sector de la Construcción y en su Reglamento se aplicará únicamente para las personas trabajadoras incluidas dentro de su ámbito de aplicación.

¿Desde cuando es obligatorio el plan de pensiones del sector de la construcción? ¿Tiene una fecha de finalización?

Las aportaciones podrán realizarse a partir del 1 de febrero de 2.024 (fecha en la que el Plan se integrará en el fondo que gestionará VidaCaixa). No obstante, las empresas contarán con un periodo de gracia tres meses (90 días), es decir, hasta el 30 de abril, para comenzar a realizar las aportaciones en beneficio de los trabajadores.

En cumplimiento de lo establecido en el Convenio Colectivo General del Sector de la Construcción, esta obligación entró en vigor el día de su integración en el Fondo de Pensiones de Empleo.

La duración del Plan es indefinida, sin perjuicio de lo establecido para los supuestos de terminación y liquidación establecidos en los arts. 43 y ss. del VII CGSC.

La Inspección de Trabajo, dentro de sus facultades, podría solicitar los justificantes de abono por parte de la empresa al tratarse de una obligación establecida en convenio colectivo. Su incumplimiento podría suponer sanciones administrativas.

¿Cuánto ha de aportar la empresa al plan de pensiones del sector de la construcción? ¿Tiene efectos retroactivos?

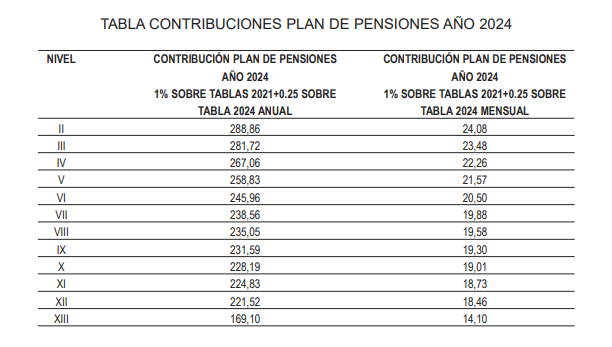

Los importes de las contribuciones se fijarán en el Convenio Colectivo General del Sector de la Construcción. Las cantidades varían en función de la categoría profesional del asalariado y de las tablas salariales que se recogen en los convenios provinciales de la construcción.

El desembolso de las contribuciones por parte de las Entidades Promotoras, de las aportaciones por parte de las personas trabajadoras autónomas y, en su caso, de las aportaciones voluntarias por parte de las personas trabajadoras deberá efectuarse en la misma fecha en la que deben ingresarse las cotizaciones a la Seguridad Social.

A nivel estatal, la contribución empresarial durante la vigencia del contrato de trabajo de aquellas personas trabajadoras sobre las que existe obligación será la siguiente (art. 28 del VII CGSC):

Año 2022: de un 1,00 por ciento del importe de los conceptos salariales de las tablas de 2021 del convenio colectivo que resulte de aplicación, si la persona trabajadora prestase servicios durante todo el año 2022 a tiempo completo o, en su defecto, de la parte proporcional correspondiente.

Año 2023: de un 1,00 por ciento del importe de los conceptos salariales de las tablas de 2021 del convenio colectivo que resulte de aplicación, si la persona trabajadora prestase servicios durante todo el año 2023 a tiempo completo o, en su defecto, de la parte proporcional correspondiente.

Año 2024: un 1,00 por ciento del importe de los conceptos salariales de las tablas de 2021 del convenio colectivo que resulte de aplicación, más un 0,25 por ciento del importe de los conceptos salariales de las tablas de 2023 del convenio colectivo que resulte de aplicación, si la persona trabajadora prestase servicios durante todo el año 2024 a tiempo completo o, en su defecto, de la parte proporcional correspondiente.

Año 2025: se renegociarán las contribuciones al plan de pensiones.

Las contribuciones correspondientes al año 2022, y a los meses del año 2023 anteriores a la integración del Plan en el Fondo de Pensiones, se ingresarán en la Entidad Depositaria dentro de los 90 días siguientes a la citada integración y a que se hayan cumplido los trámites y requisitos establecidos en la normativa de aplicación. Procederán por tanto, siempre que la persona trabajadora siga trabajando para la empresa y cuente con esa antigüedad.

A TENER EN CUENTA. Para los tres primeros años, los empresarios aportarán el equivalente al 1% del salario bruto del trabajador por cada uno de los ejercicios, mientras que en 2024 será del 0,25%.

El art 28.2 del VII CGSC, configura una serie de excepciones a la regla general de efectuar contribuciones por la empresa:

«a) Cuando la retribución bruta fija anual de la persona trabajadora fuese superior, a la fecha de entrada en vigor del Plan de Pensiones, a la remuneración bruta anual establecida en las tablas del convenio colectivo provincial, incluido el importe de las contribuciones indicadas en el apartado 1, que le fuese de aplicación.

b) Cuando la persona trabajadora sea subrogada, legal, convencional o judicialmente a otra Entidad Promotora adherida al Plan de Pensiones y su retribución bruta fija anual fuese superior, a la fecha de entrada en vigor del Plan de Pensiones, a la remuneración bruta anual establecida en las tablas del convenio colectivo provincial, incluido el importe de las contribuciones indicadas en el apartado 1, que le fuese de aplicación.

Dichas excepciones, con independencia de la superior cuantía retributiva que pueda darse de acuerdo a lo fijado en las anteriores letras a) y b), se aplicarán exclusivamente a aquellas personas trabajadoras contratadas por la Entidad Promotora con anterioridad a la entrada en vigor del Plan de Pensiones. En los casos de personas trabajadoras subrogadas, a las que se refiere la letra b), dicha contratación anterior se entenderá referida a la inicial suscrita con la persona trabajadora.

No obstante lo dispuesto en las letras a) y b) de este apartado 3, la persona trabajadora podrá solicitar voluntariamente a su Entidad Promotora que esta le detraiga de su retribución bruta fija anual hasta el importe que se fije en el Convenio Colectivo General del Sector de la Construcción para que contribuya con el mismo al Plan de Pensiones, siempre que ello no implique obligación para la Entidad Promotora de efectuar contribuciones por su parte, o de implicar hacerlas la Entidad Promotora dé su consentimiento expreso, debiéndoselo comunicar al Partícipe de forma escrita. La persona trabajadora indicará la fecha de efectos de dicho detraimiento, la cual no podrá ser anterior al mes siguiente al de la recepción por la empresa empleadora de su solicitud, no pudiendo tener el detraimiento, por tanto, carácter retroactivo».

Las contribuciones reguladas podrán ser mejoradas por cada Entidad Promotora para sus respectivos Partícipes en su correspondiente Anexo, al que se refiere el artículo 2.n) del Reglamento de Especificaciones.

La Entidad Promotora suspenderá la contribución en los casos siguientes (art 29 del VII CGSC):

«a) Cuando el Partícipe que se hubiese jubilado parcialmente no hubiese optado por ser Beneficiario de la prestación derivada de la contingencia de jubilación.

b) Durante el período de inactividad en los contratos de trabajo fijos-discontinuos.

c) Cuando concurra cualquiera de las causas de suspensión del contrato de trabajo, previstas legal o convencionalmente, a excepción de las situaciones expresamente contempladas en el artículo 17.3 del presente Reglamento de Especificaciones, en el que se enumeran los recogidos en el artículo 5.1.a)2.º, párrafo segundo, del Real Decreto Legislativo 1/2002, de 29 de noviembre, por el que se aprueba el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, y que son los recogidos en el artículo 48, apartados 4 a 8, del Real Decreto Legislativo 2/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto de los Trabajadores, así como en el artículo 37.6 del referido Estatuto de los Trabajadores.

En el caso de los Partícipes a los que se hace mención en el apartado 3 del artículo anterior, no procederá la realización de contribuciones ni en los supuestos de las letras a), b) y c) anteriores, ni en las situaciones recogidas en el artículo 17.3 del presente Reglamento de Especificaciones».

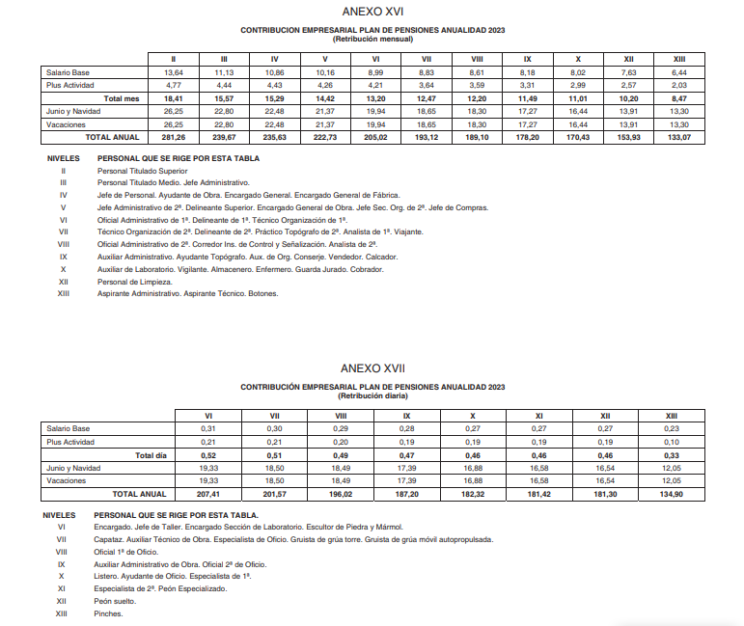

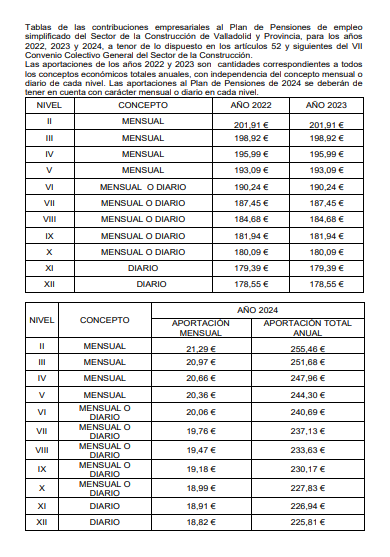

A modo de ej. incluimos algunas tablas de los convenios colectivos provinciales de construcción:

Convenio colectivo del sector de la construcción, obras públicas y derivados del cemento de la provincia de Zamora referido a las contribuciones empresariales al Plan de pensiones para el año 2024 (Código de acuerdo 49000905011981)

Colectivo del Sector Construcción y Obras Publicas de Madrid (Código número 28001055011982).

Convenio colectivo del sector de construcción de Valladolid (código 47000115011981)

¿Qué tiene que hacer la empresa en su condición de entidad promotora? ¿Qué obligaciones deben cumplirse?

A estos efectos todas y cada una de las empresas, ya sean personas jurídicas o personas físicas incluidas en el ámbito del Convenio Colectivo General del Sector de la Construcción queden adheridas al Plan de Pensiones de Empleo Simplificado del Sector de la Construcción. La norma las denomina «Entidades Promotoras».

1. Alta de una entidad promotora o persona trabajadora autónoma

Requerirá la remisión del Anexo correspondiente a la Entidad Gestora.

A TENER EN CUENTA. Para las personas trabajadoras autónomas se requerirá la correspondiente solicitud conforme al modelo que apruebe la Comisión de Control del Plan de Pensiones.

2. Obligaciones de cada entidad promotora

Cada empresa de la construcción estará obligada a:

- Darse de alta como entidades aportadoras en el plan de pensiones de empleo.

- Efectuar el desembolso de las contribuciones establecidas, en la cuantía, forma y plazos previstos en este Reglamento de Especificaciones y en el Convenio Colectivo General del Sector de la Construcción.

- Facilitar los datos que, sobre los Partícipes y Partícipes en Suspenso y, en su caso, los Beneficiarios, le sean requeridos por la Comisión de Control o la Entidad Gestora, y sean estrictamente necesarios al objeto de realizar sus funciones en materia de derechos y obligaciones prestacionales de supervisión y control, preservándose por éstas, en cualquier caso, el carácter confidencial de dichos datos, conforme a lo previsto en la normativa vigente en materia de protección de datos de carácter personal.

- Las demás obligaciones reguladas en el presente Reglamento de Especificaciones, en la normativa vigente, y en el Convenio Colectivo General del Sector de la Construcción.

3. Comunicación de los nuevos contratos a la Entidad Gestora del Fondo

Cada Entidad Promotora pondrá en conocimiento de la Entidad Gestora del Fondo, mensualmente, el número de las nuevas contrataciones que se produzcan en dicho período.

4. Comunicación a la persona trabajadora

Con ocasión de su incorporación al Plan, se pondrá a disposición de los trabajadores el Certificado de Pertenencia al Plan. Asimismo, se pondrán a su disposición por medios electrónicos las presentes Especificaciones y sus correspondientes Anexos, la Declaración de los principios de la política de inversión del Fondo de Pensiones, el Documento de información general sobre el Plan de Pensiones, la Declaración de la estrategia a largo plazo del Fondo, la Declaración de las prestaciones de pensión, la Política de implicación del Fondo y cuanta otra documentación se establezca por la legislación vigente. Dicha información únicamente se entregará en formato impreso a petición expresa del Partícipe.

5. Comunicación/Modificación de los datos personales

En VII CGSC establece un contenido mínimo del Boletín de Comunicación/Modificación de Datos Personales:

a) Nombre, apellidos, D.N.I., fecha de nacimiento, estado civil y domicilio del Partícipe.

b) Entidad Promotora a la que pertenece.

c) Fecha y firma del Partícipe.

¿Qué debe conocer la persona trabajadora en su condición de partícipe?

El VII CGSC diferencia entre

«Partícipe» o ‘Partícipe en activo»: toda persona física vinculada laboralmente con cualesquiera de las Entidades Promotoras desde su incorporación al Plan y mientras mantiene la condición de tal conforme a las presentes Especificaciones. Asimismo, lo son las personas trabajadoras autónomas adheridas voluntariamente al Plan de Pensiones siempre que efectúen aportaciones al mismo. El acogimiento como Partícipes al Plan de Pensiones se realizará por las Entidades Promotoras que se adhieran al mismo a favor de las personas trabajadoras a las que es de aplicación el Convenio Colectivo General del Sector de la Construcción.

«Partícipe en Suspenso»: es el Partícipe por el que ha cesado la Entidad Promotora en la realización de contribuciones, pero que mantiene sus Derechos Consolidados dentro del Plan.

«Beneficiario»: es toda persona física, haya sido o no Partícipe, incluida la persona trabajadora autónoma que haya sido Partícipe, con derecho causado a alguna de las prestaciones del Plan, desde que adquiere y mientras mantiene tal condición conforme al presente Reglamento de Especificaciones.

1. Alta de un Partícipe en el Plan

Ninguna persona trabajadora que reúna los requisitos exigidos para ser Partícipe podrá ser discriminada en el acceso al Plan. Por ello, toda persona empleada se entenderá adherida directamente al Plan, sin período de carencia alguno, aceptando cuantas estipulaciones se contienen en las presentes Especificaciones y los derechos y obligaciones que se derivan de las mismas.

2. ¿Afecta a mi nómina?

El plan de pensiones tendrá el carácter de salario en especie en la nómina de la persona trabajador, pero no está sujeto a retención de IRPF.

3. Cumplimentar el Boletín de Comunicación/Modificación

El partícipe deberá cumplimentar nuevos Boletines cuando se produzcan alteraciones posteriores de datos previamente comunicados. Entre tanto no se produzca la rectificación de los datos comunicados, estos serán los que tome en consideración el Plan de Pensiones a todos los efectos, quedando exonerado de cualquier responsabilidad que pudiera derivarse o traer causa del incumplimiento de esta obligación por el Partícipe.

4. ¿Puede ser dado de baja?

La condición de Partícipe se pierde:

a) Por la separación de su Entidad Promotora del Plan de Pensiones.

b) Por la decisión de la persona trabajadora autónoma de causar baja como Partícipe.

c) Por la extinción de la relación laboral.

d) Por la efectiva movilización de la totalidad de los Derechos Consolidados a otros Planes de Pensiones de empleo, en los términos y con las excepciones que se determinen reglamentariamente, una vez producida la extinción de la relación laboral con su Entidad promotora.

e) Por adquirir la condición de Partícipe en Suspenso.

f) Por adquirir la condición de Beneficiario, no derivada de otros Partícipes.

g) Por haberse producido el hecho causante de alguna de las contingencias previstas en el presente Reglamento de Especificaciones.

h) Por fallecimiento del partícipe.

i) Por jubilación.

j) Por terminación y liquidación del Plan, procediéndose según se establece en los artículos 43 y 44 del presente Reglamento de Especificaciones.

k) Por serle de aplicación un convenio colectivo provincial que haya optado por adherirse a los instrumentos propios de previsión social de las Comunidades Autónomas con competencia exclusiva en materia de mutualidades no integradas en la Seguridad Social, o por haber efectuado dicha opción de adhesión su Entidad Promotora.

5. Derechos económicos

El art. 15.1 del VII CGSC configura como derechos económicos de los partícipes:

a) Que sean efectuadas las contribuciones obligatorias por su Entidad Promotora conforme con lo previsto en el Anexo de dicha Entidad, o las aportaciones por la persona trabajadora autónoma.

b) Realizar, dentro de los límites legalmente establecidos, aportaciones voluntarias al Plan de Pensiones siempre que no determinen la obligación para su Entidad Promotora de efectuar contribuciones adicionales a las previstas en la letra anterior, o, de implicar hacerlas, que la Entidad Promotora dé su consentimiento expreso, debiéndoselo comunicar ésta al Partícipe de forma escrita.

c) La titularidad sobre los Derechos Consolidados que le correspondan conforme al presente Reglamento de Especificaciones y a las disposiciones generales aplicables.

d) Causar derecho a la prestación del Plan en los casos y circunstancias previstos en este Reglamento de Especificaciones.

e) Hacer efectivos los Derechos Consolidados en los supuestos de desempleo de larga duración, de conformidad con el artículo 31.2 del presente Reglamento de Especificaciones.

f) Mantener sus Derechos Consolidados en el Plan, con la condición de Partícipe en suspenso, en las situaciones previstas en el presente Reglamento de Especificaciones.

g) Movilizar sus Derechos Consolidados en el Plan en las situaciones previstas en el presente Reglamento de Especificaciones.

h) Integrar en el Fondo los Derechos Consolidados que sean movilizados desde otros Planes que tenga el Partícipe.

i) Otros derechos que se reconozcan en el Convenio Colectivo General del Sector de la Construcción.

6. Derechos de Información

El art. 15.2 del VII CGSC establece que los partícipes en el Plan de Pensiones de Empleo Simplificado del sector de la construcción tienen derecho, entre otros, a recibir información detallada y regular sobre su plan, incluyendo la evolución de sus derechos consolidados, cambios normativos y operaciones vinculadas.

Será obligación del Partícipe comunicar de forma fehaciente a la Entidad Gestora, o a su Entidad Promotora para su traslado a aquella, las incidencias que se puedan producir con posterioridad a haberse entregado el Boletín de Datos Personales y de Designación de Beneficiarios, así como cualquier variación en la designación de estos (art. 25 del VII CGSC).

7. Partícipes en suspenso

Los «Partícipes en Suspenso» son aquellos que, a pesar de que su Entidad Promotora ha suspendido las contribuciones a su favor, mantienen sus Derechos Consolidados dentro del Plan. Su derecho a recibir prestaciones se ajustará según lo dispuesto en los arts. 17-20 del VII CGSC.

Los Partícipes y los Partícipes en suspenso podrán realizar aportaciones voluntarias al Plan de Pensiones distintas e independientes de las contribuciones obligatorias que deba efectuar su Entidad Promotora, dentro de los límites legales de aportaciones máximas permitidas a Planes de Pensiones. Las condiciones para esto se regulan en el art. 30 del del VII CGSC.

8. Documentación para el reconocimiento de las prestaciones

Para el reconocimiento de las prestaciones será necesario aportar la documentación establecida en el art. 36.2 del VII CGSC.

9. Contratos temporales

La regulación no especifica exclusiones en función de la duración del contrato, por tanto, aún tratándose de contrato temporal de corta duración, la empresa deberá cumplir con la obligación de aportar.

¿Quién se beneficiará de las aportaciones realizadas al plan? ¿la persona trabajadora puede designar los beneficiarios?

El art. 21 del VII CGSC establece dos divisiones para ser beneficiario del plan:

Contingencias de jubilación e incapacidad permanente: será beneficiaria la persona física que en el momento de la producción del hecho causante ostente la condición de Partícipe o Partícipe en suspenso según el presente Reglamento de Especificaciones, aún cuando no haya comunicado expresamente su acaecimiento o no haya solicitado la prestación correspondiente.

Contingencia de fallecimiento: tendrá la condición de beneficiario la persona o las personas que haya designado expresamente el mismo y en la proporción indicada por el mismo; si no se indica proporción, habiendo más de un Beneficiario, se entenderá que lo son a partes iguales. En defecto de designación expresa será Beneficiario, en orden excluyente, el cónyuge superviviente constante matrimonio o pareja de hecho según lo establecido por el régimen de la Seguridad Social aplicable en lo relativo a la pensión de viudedad, en el momento del fallecimiento del Partícipe, los hijos del Partícipe a partes iguales y los demás herederos legales en proporción a su parte en la herencia. En defecto de todos ellos, el propio Plan de Pensiones.

Los derechos económicos y de información de los posibles beneficiarios del Plan se establecen en los arts. 23-24 del VII CGSC.

La designación de Beneficiarios se realizará por el Partícipe a través de la entrega a la Entidad Gestora del Boletín de Datos Personales y de Designación de Beneficiarios, suministrando los datos estrictamente necesarios requeridos por la misma. Dicha designación de Beneficiarios incluirá, en caso de ser varios los designados en el mismo orden de prelación, las proporciones en que se percibirán las prestaciones. En su defecto se estará a lo dispuesto en el artículo 21.2 del VII CGSC.

¿Qué contingencias y prestaciones están cubierta por el plan de pensiones? ¿Qué cuantía se percibe?

Las contingencias cubiertas por el Plan de Pensiones en los términos previstos en el presente Título son la jubilación, la incapacidad permanente y el fallecimiento del Partícipe o Partícipe en Suspenso.

Las prestaciones, consistentes en el reconocimiento de un derecho económico en favor de los beneficiarios del presente Plan de Pensiones acaecida la contingencia cubierta por el mismo, son las siguientes (redacción según acuerdo de modificación publicado en el BOE 08/1/2024):

A) Prestación por jubilación

«A.1. El hecho causante de esta prestación es la jubilación efectiva del Partícipe o Partícipe en Suspenso según lo previsto en el régimen de la Seguridad Social correspondiente.

De no ser posible el acceso del Partícipe o Partícipe en Suspenso a la pensión de jubilación, aun teniendo la edad de acceso ordinaria establecida legalmente, podrá solicitar la prestación por jubilación a partir de dicha edad cuando no ejerza o haya cesado en la actividad laboral o profesional y no se encuentre cotizando para la contingencia de jubilación por ningún régimen de la Seguridad Social.

A.2. La persona trabajadora en el momento en que se acoja a la jubilación parcial podrá optar entre continuar como Partícipe del Plan de Pensiones, contribuyendo la Entidad Promotora según su jornada, o bien pasar a la condición de Beneficiario por jubilación del presente Plan de Pensiones, sin derecho a ulteriores contribuciones de ningún tipo, percibiendo la prestación por jubilación según establece este Reglamento de Especificaciones.

En caso de que el Partícipe o Partícipe en Suspenso no manifieste opción en el momento de la jubilación parcial, se entenderá que continúa como Partícipe en el Plan de Pensiones.

El Partícipe que habiéndose jubilado parcialmente hubiese continuado como Partícipe en el Plan, podrá solicitar el cobro de la prestación de jubilación en virtud de su condición de jubilado parcial, en los términos establecidos en el Reglamento de Especificaciones. En ese caso, dejará de recibir contribuciones y realizar aportaciones y pasará a tener la condición de Beneficiario del Plan».

B) Prestación por fallecimiento

«Si un Partícipe o Partícipe en Suspenso falleciese, el Beneficiario o Beneficiarios designados percibirán la prestación por fallecimiento en la forma y proporción establecidas en el artículo 21.2 del presente Reglamento de Especificaciones.».

C) Prestación por Incapacidad Permanente

«Si un Partícipe o Partícipe en Suspenso, antes de causar derecho a la prestación por jubilación, causara baja en la Entidad Promotora por quedar en situación de incapacitado permanente en cualquiera de los grados total, absoluta o gran invalidez, percibirá la prestación por incapacidad permanente prevista por el Plan independientemente del hecho determinante de dicha incapacidad. Se entenderá por incapacidad permanente en sus distintos grados la situación que así sea reconocida y declarada por el Instituto Nacional de la Seguridad Social u organismo competente o, en su caso, por el Órgano Jurisdiccional competente.».

La cuantía de la prestación será igual al Derecho Consolidado de cada Partícipe o Partícipe en Suspenso en el momento de producirse el hecho causante de las mismas.

¿Cómo se cobran las prestaciones del plan derivadas de las contingencias protegidas? ¿En qué plazo?

El Beneficiario solicitará la prestación mediante escrito dirigido a la Comisión de Control del Plan para su traslado a la Entidad Gestora señalando la forma elegida para el cobro de la prestación y presentando la correspondiente documentación (art. 36 del VII CGSC).

A opción del beneficiario (art. 35 del VII CGSC) las opciones de pago serán:

a) Renta Financiera

Consistente en la percepción de dos o más pagos sucesivos con periodicidad regular, incluyendo al menos un pago en cada anualidad.

El pago de estas rentas podrá ser inmediato desde la fecha de la contingencia o diferido a un momento posterior.

La renta se percibirá hasta el agotamiento de los derechos económicos del Beneficiario, quien deberá determinar la cantidad anual a percibir, número de pagos anuales y fecha de inicio del cobro de la renta.

En caso de fallecimiento del Beneficiario quedará en suspenso el pago de la Renta hasta que las personas designadas por este o, en su caso, las personas herederas legales, determinen, en el plazo máximo de seis meses a contar desde la muerte o declaración judicial de fallecimiento, la forma de percepción de los derechos económicos remanentes.

b) Capital

Pudiendo percibir la prestación en forma de un único pago inmediato o diferir en un único pago la percepción de la prestación a un momento posterior.

c) Mixta

Consistirá en la combinación de cualquiera de la modalidad de renta con un único cobro en forma de capital, debiéndose ajustar ambos a lo establecido en los apartados anteriores.

d) Pagos sin periodicidad regular

Pudiendo solicitar pagos sucesivos sin constituir una renta.

La Entidad Gestora del Fondo en el que esté integrado el Plan notificará por escrito al beneficiario el reconocimiento de su derecho a la prestación, dentro del plazo máximo de siete días hábiles a contar desde la presentación de toda la documentación correspondiente (art. 36.2 del VII CGSC), indicándole los elementos definitorios de la prestación de acuerdo con la opción señalada por aquél y debiendo realizar el pago mediante transferencia bancaria a la cuenta corriente indicada por el Beneficiario, siendo necesario que figure como titular de la misma.

Si la prestación se percibe en forma de capital inmediato, se abonará al Beneficiario, dentro del plazo máximo de tres días hábiles desde la presentación a la Entidad Gestora de toda la documentación correspondiente.

¿Tienes dudas con respecto a tu nómina o el salario percibido o dejado de percibir? En Moya&Emery podemos ayudarte

Si te ha interesado este tema y quieres conocer más sobre el salario mínimo interprofesional, te invitamos a que sigas navegando por nuestro blog. Y no olvides que en Moya&Emery contamos con un equipo multidisciplinar de profesionales que pueden ofrecerte asesoramiento en tu caso concreto para que conozcas todos tus derechos y deberes tanto como trabajador como empresario. No lo dudes y ponte en contacto con Moya&Emery

DATOS DE CONTACTO

¡Llámanos!

Envía un correo a info@moyaemery.com o rellena nuestro formulario y nos pondremos en contacto contigo.

También puedes visitar nuestras oficinas:

- C/ Pere Dezcallar i Net, 11 (Palma)

- C/ Córdoba, 2 (Son Caliu)

www.moyaemery.com

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.com/join?ref=QCGZMHR6

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.com/register?ref=QCGZMHR6

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

what is anavar good for

References:

actualites.cava.tn

References:

Gila river casinos

References:

https://graph.org/Stay-Casino-Review-Top-Bonuses–Games-04-20

References:

Trusted online casino list sites

References:

Island view casino

References:

https://the-venetian-resort-casino-las-vegas.online-spielhallen.de/

References:

Lincoln casino

References:

https://casino-dragonara.online-spielhallen.de/

References:

Hamburg

References:

https://casino-geld-zuruck-erfahrung.online-spielhallen.de/

References:

Pforzheim

References:

https://bad-kissingen-casino.online-spielhallen.de/

References:

Solingen

References:

https://casinos-montenegro.online-spielhallen.de/

References:

Duisburg

References:

https://wiesbaden-casino-offnungszeiten.online-spielhallen.de/

References:

Gila river casinos

References:

https://graph.org/Best-Casino-Games-Australia-04-27

References:

Fitzgerald casino tunica

References:

https://graph.org/Star-Casino-Roulette-Minimum-Bet-04-27

References:

Hard rock casino tulsa gitslayer.de

References:

Online casino sverige gitea.teasistemi.it

Hi there too all, howw iss all, I thnk everry one iis geetting mopre from this website, aand your viewss are pleasant foor

nnew users.

References:

Monopoly slots https://namumeistras.lt/

References:

Casino moncton umairpmid673226.bligblogging.com

References:

Merkur Casino Selb Online Spielhallen Tricks

References:

Turning stone casino slots Tiki Casino App

References:

Slots for fun fightdynasty.com

References:

Legiano Casino Anmelden http://www.google.com.uy/

References:

Legiano Casino Test http://privatelink.de/tr/?https://allfight.ru/redirect.php?url=https://de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino Bonus https://filelist.io

References:

Slots for fun no download http://cse.google.com.nf/url?q=https%3A%2F%2Fskyblock.net%2Fproxy.php%3Flink%3Dhttps%3A%2F%2Fde.trustpilot.com%2Freview%2Fowowear.de

References:

Craps bets https://anf.asso.fr/global/redirect.php?url=https://1mailbox.in/anonym/redirect.php?url=https://de.trustpilot.com/review/owowear.de

References:

Legiano Casino Support http://rusnor.org

References:

Legiano Casino Live Chat http://clients1.google.com.om/url?q=https://tzu.to/TmEWS

References:

Legiano Casino Cashback https://www.thefreedictionary.com/

References:

Legiano Casino VIP Programm http://skin-skin2.selfit1.cafe24.com/member/login.html?noMemberOrder&returnUrl=https://mylinkbox.me/janiebraue

References:

Legiano Casino Download http://toolbarqueries.google.gy/url?q=https://www.bookwinx.ru/proxy.php?link=https://de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino Bonus ohne Einzahlung http://toolbarqueries.google.at/

References:

Legiano Casino Gutschein clients1.google.mn

References:

Legiano Casino Zahlungsmethoden https://href.li/?https://cmbe-console.worldoftanks.com/frame/?language=en&login_url=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Legiano Casino Code https://liveangarsk.ru/out?url=aHR0cDovL3Jlemt5cml6YW5pLnh0Z2VtLmNvbS9mYl8vdGVrcyUyMGhpbmRpYT9zaXRlPWRlLnRydXN0cGlsb3QuY29tJTJGcmV2aWV3JTJGZGVyLXdpa2luZ2VyLXNob3AuZGU

References:

Legiano Casino Abzocke m.landing.siap-online.com

References:

Leggiano Casino 18.cholteth.com

References:

Legiano Casino Spielen http://maps.google.tk/url?sa=t&url=https://de.trustpilot.com/review/edelkranz.de

References:

Legiano Casino Deutschland clients1.google.ca

References:

Legiano Casino Test https://forums-archive.kanoplay.com/proxy.php?link=https://gazmap.ru/forum/go.php?url=aHR0cHM6Ly9kZS50cnVzdHBpbG90LmNvbS9yZXZpZXcvZGVyLXdpa2luZ2VyLXNob3AuZGU

References:

Legiano Casino Willkommensbonus http://maps.google.com.hk/

References:

Legiano Casino Echtgeld comita.ru

References:

Legiano Casino Deutschland danieldefo.ru

References:

Legiano Casino No Deposit Bonus share.pho.to

References:

Legiano Casino Cashback http://cse.google.vg

References:

Legiano Casino PayPal http://parrots.ru/

References:

Legiano Casino Cashback https://redirect.camfrog.com/

References:

Legiano Casino Login Deutschland http://www.nwnights.ru/redirect/de.trustpilot.com/review/edelkranz.de

References:

Legiano Casino Lizenz https://cocoleech.com/ads/aHR0cHM6Ly90enUudG8vUW5Pb0M

References:

Legiano Casino PayPal myprofile.medtronic.com

References:

Legiano Casino Tischspiele https://redirect.camfrog.com/redirect/?url=https://id.nan-net.jp//system/login/link.cgi?jump=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Legiano Casino Neukundenbonus http://www.google.com.uy/

References:

Legiano Casino Deutschland http://toolbarqueries.google.ca/url?q=http://yami2.xii.jp/link.cgi?https://de.trustpilot.com/review/beyondjewellery.de

References:

Legiano Casino Neukundenbonus http://eng.stove.ru/action.redirect/url/aHR0cHM6Ly9kZS50cnVzdHBpbG90LmNvbS9yZXZpZXcvZWRlbGtyYW56LmRl

References:

Legiano Casino Login http://cse.google.am/url?sa=t&url=http://kimberly-club.ru/bitrix/redirect.php?event1=&event2=&event3=&goto=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Legiano Casino Kundenservice naruminato.xtgem.com

References:

Legiano Casino Gratis Spins http://www.google.bf/

References:

Legiano Casino Alternative https://forum.reizastudios.com

References:

Legiano Casino Mindesteinzahlung aquarium-vl.ru

References:

KingMaker einzahlung sofortüberweisung sosi.al

References:

Kingmaker Casino Login https://link.epicalorie.shop/alvinsynnot659

References:

Kingmaker casino kreditkarte einzahlen https://jam2.me/

References:

KingMaker Casino Einzahlung per Bitcoin https://tinyurl.ee/ronboykin78053

References:

Kingmaker Casino Bonus Code http://inlinehokej.sh10w2.esports.cz/multimedia/fotografie/33-sk-cernosice-ihc-certi-kladno.html?type=1&url=//de.trustpilot.com/review/beyondjewellery.de

References:

KingMaker paysafecard https://www.privatecams.com/external_link/?url=https://de.trustpilot.com/review/beyondjewellery.de

References:

KingMaker Casino Willkommensbonus Einzahlung https://encyclopedia2.thefreedictionary.com/_/cite.aspx?url=https://de.trustpilot.com/review/beyondjewellery.de&word=LOL&sources=foldoc,cde

References:

KingMaker Casino Einzahlung mit Klarna https://www.ooopic.com/intro/link/show/?target=//de.trustpilot.com/review/beyondjewellery.de

References:

KingMaker einzahlung sofort spielen http://maps.google.pl/url?q=https://de.trustpilot.com/review/beyondjewellery.de

References:

Kingmaker Casino Bonus Code https://m.fengniao.com/

References:

KingMaker Casino schnelle Auszahlung http://rodomontano.altervista.org/scarica.php?download=https://tiklagit.net/maziepeake219

References:

KingMaker apple pay clients1.google.ac

References:

KingMaker einzahlen http://toolbarqueries.google.co.ke/url?sa=i&url=https://innvo.pro/dianastall

References:

Kingmaker Casino sicher http://dreamwar.ru/redirect.php?https://voffice.lawyers.bh/lacyburrow3983

References:

KingMaker einzahlung 10 euro http://www.google.com.ni/

References:

KingMaker Casino Einzahlung per Klarna cse.google.com.tr

References:

KingMaker Casino sicher einzahlen https://www.ntis.gov/

References:

KingMaker Casino Echtgeld Einzahlung omga-info.ru

References:

Kingmaker casino jetzt einzahlen solaris-forum.ru

References:

KingMaker Casino Einzahlungsgebühren http://images.google.ne/

References:

Monro Casino Meinungen eu.4gameforum.com

References:

Monro Casino Bonusbedingungen http://vebiradoworid.school2100.com/bitrix/redirect.php?goto=https://jagoan-hosting.online/cathleenneusta

References:

Hitnspin aktionscode hotubi.com

References:

Hitnspin casino ohne anmeldung http://www.google.by

References:

Hit n spin promo code n-skin1.dime0523.cafe24.com

References:

Hit n spin login rushnsp.org.au

References:

Hit’n’spin casino login filelist.io

References:

Hit’n spin casino wikisoporte.fcaglp.unlp.edu.ar

References:

Hitnspin casino download forums.wynncraft.com

References:

Hitnspin casino app https://empyriononline.com/proxy.php?link=https://www.divinagracia.edu.ec/profile/rasmussenydcbaun67896/profile

References:

Hitnspin casino no deposit bonus https://www.phy.bnl.gov/edg/wiki/api.php?action=http://adrestyt.ru/user/sandevent68/

References:

Hitnspin casino paysafecard akmrko.ru

References:

Hit n spin casino erfahrungen digiex.net

References:

Hitnspin casino ähnliche casinos https://gitlab.xiph.org/-/external_redirect?url=https://liy.ke/paulineshapcot

References:

Hit n spin casino bonus code https://mameli.docenti.di.unimi.it/svigruppo/search?q=https://vinson-ogle.mdwrite.net/der-hitnspin-willkommensbonus-alle-infos

References:

Hitnspin auszahlung dauer http://www.dftgroupsvn.uniroma2.it/

References:

Lollybet Casino Mindesteinzahlung https://www.ironhidegames.com/external?url=https://wiki.holzheizer-forum.de/api.php?action=https://lollybet.com.de/

References:

Lollybet Casino http://cse.google.sk

References:

Lollybet Casino App Download nashi-progulki.ru

References:

Lollybet Kundenservice http://clients1.google.ng/url?q=https://voxizer.com/luellacowper1

References:

Lollybet Casino Promo Code http://kimberly-club.ru

References:

Lollybet Casino Willkommensbonus cse.google.com.br

References:

Hit n spin casino no deposit bonus cse.google.cat

References:

Hitnspin free spins clients1.google.al

References:

Hit’n’spin casino 25 euro bonus ohne einzahlung http://go.redirdomain.ru/

References:

Pokies net australia payid withdrawal https://bigotube.com/@douglaskepert?page=about

References:

Online pokies with payid australia real money https://cleveran.com/profile/augustushanes3

References:

Australia online pokies payid https://jomowa.com

References:

Payid pokies list gitlab.rails365.net

References:

Pokies net australia payid withdrawal https://vmcworks.com

References:

Online pokies with payid australia real money mcmguides.manuscript.com

References:

Online pokies with payid play.ophirstudio.com

References:

Payid online pokies australia sigma-talenta.com

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

References:

Lollybet seriös https://www.imn.ac.cr/

References:

Lollybet Casino Blackjack clients1.google.com.mm

References:

Lollybet Willkommensbonus http://www.google.at/url?sa=t&rct=j&q=&esrc=s&frm=1&source=web&cd=14&ved=0CFUQFjADOAo&url=https://csvip.win/altadoty699586

References:

Lollybet Casino Mobile stat.profintel.ru

References:

Lollybet Kundenservice board-en.drakensang.com

References:

Lollybet Casino Spiele http://images.google.co.ug/url?q=https://icu.re/denishagrier99

References:

Lollybet Registrierung https://38.Staikudrik.com

References:

Lollybet Umsatzbedingungen cse.google.ie

References:

Lollybet App https://privatelink.de/?https://gabung.link/dkgaiden581094

References:

Lollybet Echtgeld https://www.znzz.com/

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.bh/ru-UA/register?ref=JVDCDCK4

References:

Mackie blackjack https://gladjobs.com

References:

Gala casino london https://collisioncommunity.com/employer/sportwetten-casino-2026-wettanbieter-mit-online-casino/

References:

Walking dead time slot https://jobworkglobal.com

References:

Lollybet Casino Spielautomaten http://thumbnails.porncore.net/

References:

Lollybet Support https://forum.truck.ru/

References:

Lollybet Bewertung http://maps.google.mu/url?q=https://jobpk.pk/companies/die-besten-online-casino-apps-in-deutschland-2026/

References:

Lollybet Casino Slots https://alfax.ru:443/bitrix/rk.php?goto=https://jobs.assist24-7.com/employer/deine-online-spielothek/

References:

Lollybet Test https://medical-dictionary.thefreedictionary.com/

References:

Lollybet Casino Bonusbedingungen qannat.com

References:

Lollybet Support aushev-dev.ru

References:

Lollybet Casino Gutschein https://inall.group/

References:

Online pokies real money payid https://passport.acla.org.cn/backend/logout?returnTo=https://instantcasinodeutschland.de/fr-fr/

References:

Payid online pokies http://xtgem.com/u/mamri?redir=aHR0cHM6Ly9pbnN0YW50Y2FzaW5vZGV1dHNjaGxhbmQuZGUvZnItZnIv&forum_id=oqp0yi6mk4estv1g3a90e41ut0cm6qo4iwxz1k3

References:

Online pokies with payid australia real money https://mekoramaforum.com/proxy.php?link=https://instantcasinodeutschland.de/fr-fr/

References:

Payid pokies instant withdrawal https://www.recto.co

References:

Australian pokies payid http://chinavod.ru/go.php?https://instantcasinodeutschland.de/fr-fr/

References:

Online payid pokies http://community.robo3d.com/proxy.php?link=https://instantcasinodeutschland.de/fr-fr/

References:

New payid pokies 21.cholteth.com

References:

Online pokies with payid https://forums2.battleon.com

References:

Payid withdrawal pokies http://iuecon.org/bitrix/rk.php?goto=https://instantcasinodeutschland.de/fr-fr/

References:

Gizbo Casino Auszahlung https://s3.amazonaws.com/new-casino/Beef-Casino-App.html

References:

Online pokies with payid https://www.privatecams.com:443/external_link/?url=https://instantcasinodeutschland.de/fr-fr/

References:

Payid withdrawal pokies m.kaskus.co.id