El pasado 24 de diciembre se ha publicado en el Boletín Oficial del Estado número 308, Ley 31/2022, de 23 de diciembre, de Presupuestos Gener ales del Estado para el año 2023 que entrarán en vigor el 1 de enero. Puedes acceder al BOE aquí. A continuación te transcribimos la nota de aviso que sirve como un magnífico resumen de el Consejo General de Economistas:

En el ámbito laboral y social destacamos los siguientes aspectos:

En el Titulo I

- Capítulo III, «De la Seguridad Social» regula la financiación de la asistencia sanitaria prestada por el Instituto de Gestión Sanitaria, de la asistencia sanitaria no contributiva del Instituto Social de la Marina, así como la financiación del IMSERSO. Asimismo, se recogen la totalidad de las transferencias que se realizan desde el Estado a la Seguridad Social.

En el Título II

- En el Capítulo II del Titulo II de la Ley de Presupuestos relativo a la «Gestión presupuestaria de la Seguridad Social, de la Sanidad y de los Servicios Sociales», se recogen competencias específicas en materia de modificaciones presupuestarias del Instituto Nacional de la Seguridad Social, de la Tesorería General de la Seguridad Social, del Instituto Social de la Marina, de la Gerencia de Informática de la Seguridad Social, del Instituto Nacional de Gestión Sanitaria y del Instituto de Mayores y Servicios Sociales y se incluyen normas sobre la aplicación de remanentes de tesorería en el presupuesto del Instituto de Mayores y Servicios Sociales. (Artículos 15,16 y 17).

El Título IV

Bajo la rúbrica «De las pensiones públicas», se divide en seis capítulos.

- Cuantía de las pensiones de jubilación e invalidez del sistema de la Seguridad Social en su modalidad no contributiva: Se incrementará en un porcentaje igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022. (art. 44).

- Complemento para las pensiones no contributivas: 525,00 euros/año (art. 44 )

- Cuantía de las pensiones del extinguido Seguro Obligatorio de Vejez e Invalidez (no concurrentes con otras pensiones públicas): 6.280,00 euros (art. 45)

- Complementos por mínimos: de acuerdo con lo dispuesto en el artículo 27 del texto refundido de la Ley de Clases Pasivas del Estado, tendrán derecho a percibir los complementos económicos necesarios para alcanzar la cuantía mínima los pensionistas de Clases Pasivas del Estado que no perciban, durante 2023, rendimientos del trabajo, del capital o de actividades económicas y ganancias patrimoniales, de acuerdo con el concepto establecido para dichas rentas en el Impuesto sobre la Renta de las Personas Físicas, o que, percibiéndolos, no excedan de la cantidad resultante de aplicar a la cantidad prevista en el primer párrafo del apartado uno del artículo 43 de la Ley 22/2021 de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022, el incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022.

- Prestaciones familiares de la Seguridad Social y complemento de pensiones contributivas para la reducción de la brecha de género (D.A. 36.ª):

- La cuantía de la asignación económica establecida en el art. 353.1 de la LGSS en el supuesto de hijo menor de dieciocho años o de menor a cargo con un grado de discapacidad igual o superior al 33 por ciento será en cómputo anual de 1.000 euros.

- La cuantía de la asignación económica establecida en el art.353.2 de la LGSS para los casos de hijo a cargo mayor de dieciocho años, con un grado de discapacidad igual o superior al 75 por ciento y que, como consecuencia de pérdidas anatómicas o funcionales, necesite el concurso de otra persona para realizar los actos más esenciales de la vida, tales como vestirse, desplazarse, comer o análogos, será en su cómputo anual la cantidad resultante de aplicar a la cantidad prevista en el cuarto párrafo del apartado uno de la disposición adicional trigésimo novena de la Ley 22/2021 de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022, el incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022.

- La cuantía de la prestación por nacimiento o adopción de hijo establecida en el art. 358.1 de la LGSS, en supuestos de familias numerosas, monoparentales y en los casos de madres o padres con discapacidad, será de 1.000 euros.

- La cuantía de la asignación económica y el límite de ingresos anuales para los beneficiarios que, de conformidad con la disposición transitoria sexta de la Ley 19/2021, de 20 de diciembre, por la que se establece el ingreso mínimo vital, mantengan o recuperen el derecho a la asignación económica por cada hijo menor de dieciocho años o menor a cargo sin discapacidad o con discapacidad inferior al 33 por ciento, serán en su cómputo anual:

– La cuantía de la asignación económica será de 588 euros/año.

– Los límites de ingresos para percibir la asignación económica quedan fijados en la cantidad resultante de aplicar a 12.193,00 euros anuales, el incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022 y, si se trata de familias numerosas, en la cantidad resultante de aplicar a 19.434,00 el incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022, incrementándose en la cantidad resultante de aplicar a 3.148,00 el incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022 por cada hijo a cargo a partir del cuarto, este incluido.

No obstante, la cuantía de la asignación económica será en cómputo anual la cantidad resultante de aplicar a 588,00 euros el incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022 en los casos en que los ingresos familiares sean inferiores a los importes señalados en la tabla incluida en el apartado uno de la disposición adicional trigésimo novena de la Ley 22/2021 de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022, incrementados en un porcentaje igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022.

5. Complemento de pensiones para la reducción de la brecha: Queda establecida en la cantidad resultante de aplicar a 28 euros mensuales, el incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022.

Título VIII

Bajo la rúbrica «Cotizaciones Sociales», la normativa relativa a las bases y tipos de cotización de los distintos regímenes de la Seguridad Social, procediendo a su actualización.

El Título consta de tres artículos relativos, respectivamente:

- «Bases y tipos de cotización a la Seguridad Social, Desempleo, Protección por cese de actividad, Fondo de Garantía Salarial y Formación Profesional durante el año 2023»,

- «Cotización a las Mutualidades Generales de Funcionarios para el año 2023» y

- «Cotización a derechos pasivos».

Regimén general

- El tope máximo de la base de cotización en cada uno de los regímenes de la Seguridad Social que lo tengan establecido, queda fijado, a partir del 1 de enero de 2023 en: 4.495,50 euros mensuales.

- El tope mínimo, salvo disposición expresa en contrario, queda fijado en las cuantías del salario mínimo interprofesional vigente en cada momento, incrementadas en un sexto.

- Tipos de cotización:

– Para las contingencias comunes el 28,30 por ciento, siendo el 23,60 por ciento a cargo de la empresa y el 4,70 por ciento a cargo del trabajador.

– Para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los porcentajes de la tarifa de primas incluida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, siendo las primas resultantes a cargo exclusivo de la empresa

Regimén autónomos (RETA)

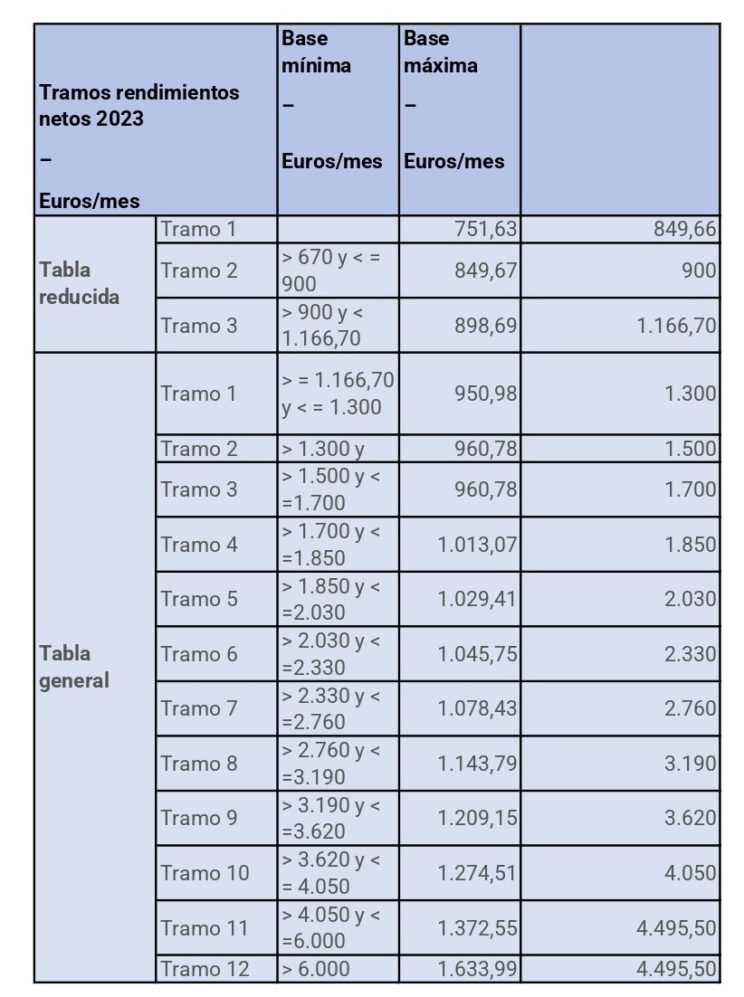

- La base máxima de cotización, con independencia de los rendimientos netos obtenidos por los trabajadores por cuenta propia o autónomos, será de 4.495,50 euros mensuales.

- Durante el año 2023, la tabla general y la tabla reducida, y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos, serán las siguientes:

- La base de cotización de los trabajadores que a 31 de diciembre de 2022 hubiesen solicitado un cambio de su base de cotización con efectos desde enero de 2023 será la solicitada siempre que se encuentre en alguno de los tramos de las tablas del apartado 2, y cumpla lo establecido en el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad. Aquellos trabajadores que hubieran solicitado la actualización automática de su base de cotización a partir de enero de 2023 será la de 31 de diciembre de 2022 incrementada en un 8,6 por ciento siempre que se encuentre en alguno de los tramos de las tablas del apartado 2, y cumpla lo establecido en el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad. Los trabajadores que no hayan ejercido ninguna de las opciones anteriores mantendrán, a partir de enero de 2023, la base de cotización por la que venían cotizando en 2022 siempre que esta sea igual o superior a la que les correspondería por aplicación de los establecido en el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

- Los familiares del trabajador autónomo incluidos en este régimen especial, no podrán elegir una base de cotización mensual inferior a 1000 euros durante el año 2023, de acuerdo con lo dispuesto en la disposición transitoria séptima del Real Decreto-ley 13/2022, de 26 de julio.

- Los trabajadores autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener durante el año 2023 dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas, de conformidad con lo dispuesto en la disposición transitoria sexta del Real Decreto-ley 13/2022, de 26 de julio.

- Los tipos de cotización a partir del 1 de enero de 2023:

1. Para las contingencias comunes el 28,30 por ciento cuando se tenga cubierta la incapacidad temporal en otro régimen de la Seguridad Social y el trabajador autónomo no opte por acogerse voluntariamente a la cobertura de esta prestación, se aplicará una reducción en la cuota que correspondería ingresar de acuerdo con el coeficiente reductor que se establezca por la orden por la que se desarrollan las normas legales de cotización a la Seguridad Social, Desempleo, Protección por cese de actividad, Fondo de Garantía Salarial y Formación Profesional para el año 2023.

2. Para las contingencias profesionales el 1,30 por ciento, del que el 0,66 por ciento corresponde a la contingencia de incapacidad temporal y el 0,64 a las de incapacidad permanente y muerte y supervivencia.

3. Aquellos trabajadores autónomos excluidos de cotizar por contingencias profesionales, deberán cotizar por un tipo del 0,10.

- Los trabajadores autónomos en régimen de pluriactividad, y lo hagan durante el año 2023, teniendo en cuenta tanto las cotizaciones efectuadas en este régimen especial como las aportaciones empresariales y las correspondientes al trabajador en el régimen de Seguridad Social que corresponda por su actividad por cuenta ajena, tendrán derecho al reintegro del 50 por ciento del exceso en que sus cotizaciones por contingencias comunes superen la cuantía de 15.266,72 euros con el tope del 50 por ciento de las cuotas ingresadas en este régimen especial en razón de su cotización por las contingencias comunes. En tales supuestos, la Tesorería General de la Seguridad Social procederá a abonar el reintegro que en cada caso corresponda, en un plazo máximo de cuatro meses, salvo cuando concurran especialidades en la cotización que impidan efectuarlo en ese plazo o resulte necesaria la aportación de datos por parte del interesado, en cuyo caso el reintegro se realizará con posterioridad al mismo.

- De conformidad con lo previsto en la disposición adicional segunda del Real Decreto-ley 13/2022, de 26 de julio, la cotización en función de los rendimientos de la actividad económica o profesional no se aplicará a los miembros de institutos de vida consagrada de la Iglesia Católica. Elegirán su base de cotización mensual en un importe igual o superior a la base mínima del tramo 3 de la tabla reducida de bases de cotización. Las bases de cotización mensuales elegidas por ellos no serán objeto de regularización, al no cotizar en función de rendimientos.Igualmente, no será exigible la cobertura de la contingencia por incapacidad temporal, de las contingencias de accidente de trabajo y enfermedad profesional, por el cese de actividad y por formación profesional.

- Los trabajadores autónomos dedicados a la venta ambulante (CNAE 4781 Comercio al por menor de productos alimenticios, bebidas y tabaco en puestos de venta y mercadillos; 4782 Comercio al por menor de productos textiles, prendas de vestir y calzado en puestos de venta y mercadillos y 4789 Comercio al por menor de otros productos en puestos de venta y mercadillos) podrán elegir cotizar por una base equivalente a un 77 % de la base mínima del tramo 1 de la tabla reducida, lo mismo se aplicará a los socios trabajadores de cooperativas de trabajo asociado dedicadas a la venta ambulante que perciben sus ingresos directamente de los compradores.

- Los socios trabajadores de cooperativas de trabajo asociado dedicados a la venta ambulante que hayan quedado incluidos en el RETA, tendrán derecho, durante 2023, a una reducción del 50 por ciento de la cuota a ingresar. También tendrán derecho a esa reducción los socios trabajadores de cooperativas de trabajo asociado dedicados a la venta ambulante que hayan iniciado su actividad y quedado incluidos en el citado régimen especial a partir del 1 de enero de 2009.La reducción se aplicará sobre la cuota que resulte de aplicar sobre la base mínima elegida, el tipo de cotización vigente en el Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos.

- La Disposición final 25ª recoge que el El importe de la prestación por desempleo a partir del día 181 se incrementa hasta el 60% de la base reguladora (hasta el 31/12/2022 era el 50%).

«2. La cuantía de la prestación se determinará aplicando a la base reguladora los siguientes porcentajes: el 70 por ciento durante los ciento ochenta primeros días y el 60 por ciento a partir del día ciento ochenta y uno.»

Los porcentajes se aplicarán también a quienes, a la entrada en vigor de esta ley, estuvieran percibiendo la prestación por desempleo.

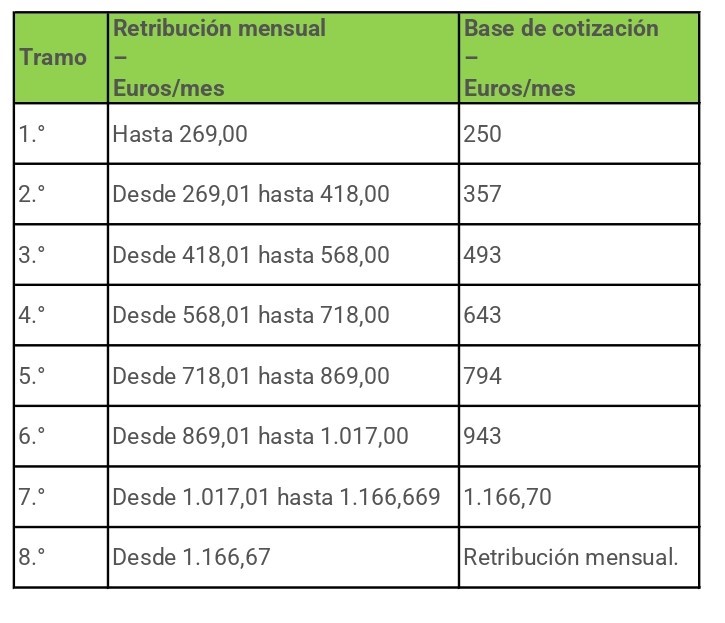

Regimén de empleadas de hogar

Las cotizaciones a las Empleadas de hogar quedarían:

- El tipo de cotización por contingencias comunes, será el 28,30 por ciento, siendo el 23,60 por ciento a cargo del empleador y el 4,70 por ciento a cargo del empleado.

- Para la cotización por las contingencias de accidentes de trabajo y enfermedades profesionales, sobre la base de cotización que corresponda, se aplicará el tipo de cotización previsto al efecto en la tarifa de primas incluida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, siendo lo resultante a cargo exclusivo del empleador.

- Durante el año 2023 será aplicable una reducción del 20 por 100 en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes en este sistema especial. Serán beneficiarios de dicha reducción las personas que tengan contratada o contraten, bajo cualquier modalidad contractual, y dado de alta en el Régimen General de la Seguridad Social a una persona trabajadora al servicio del hogar. Asimismo, tendrán derecho a una bonificación del 80 por ciento en las aportaciones empresariales a la cotización por desempleo y al fondo de garantía salarial en ese sistema especial.

- Como alternativa a la reducción las personas empleadoras que den de alta en el Régimen General de la Seguridad Social a una persona trabajadora al servicio del hogar, a partir del 1 de abril de 2023, tendrán derecho, durante toda la situación de alta en dicho régimen, a una bonificación del 45 por ciento o del 30 por ciento en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes correspondiente al Sistema Especial para Empleados de Hogar establecido en el mismo, cuando cumplan los requisitos de patrimonio y/o renta de la unidad familiar o de convivencia de la persona empleadora en los términos y condiciones que se fijen reglamentariamente. Estas bonificaciones solo serán aplicables respecto de una única persona empleada de hogar en alta en el Régimen General de la Seguridad Social por cada persona empleadora. Si hubiese más de una persona empleada de hogar en alta en dicho Régimen por cada persona empleadora, la bonificación será aplicable únicamente respecto de aquella que figure en alta en primer lugar.

- Se aplicará una bonificación del 45 por ciento en las cuotas de la Seguridad Social a cargo del empleador para familias numerosas.

IPREM 2023 (Disposición Adicional 90)

EL indicador público de rentas de efectos múltiples (IPREM) para 2023tendrá las siguientes cuantías:

- El IPREM diario: 20 euros.

- El IPREM mensual: 600 euros.

- El IPREM anuaL: 7.200 euros.

- En los supuestos en que la referencia al salario mínimo interprofesional ha sido sustituida por la referencia al IPREM en aplicación de lo establecido en el Real Decreto-ley 3/2004, de 25 de junio, la cuantía anual del IPREM será de 8.400 euros cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo que expresamente excluyeran las pagas extraordinarias; en este caso, la cuantía será de 7.200 euros.

Financiación de la formación profesional para el empleo (Disposición Adicional 92)

Las empresas que cotizan por la contingencia de formación profesional dispondrán de un crédito para la formación de sus trabajadores en función del tamaño de las empresas:

- Empresas de 6 a 9 trabajadores: 100 por ciento.

- De 10 a 49 trabajadores: 75 por ciento.

- De 50 a 249 trabajadores: 60 por ciento.

- De 250 o más trabajadores: 50 por ciento.

- Las empresas de 1 a 5 trabajadores dispondrán de un crédito de bonificación por empresa de 420 euros, en lugar de un porcentaje.

- Las empresas que durante el año 2023 abran nuevos centros de trabajo, así como las empresas de nueva creación, cuando incorporen a su plantilla nuevos trabajadores dispondrán de un crédito de bonificaciones cuyo importe resultará de aplicar al número de trabajadores de nueva incorporación la cuantía de 65 euros.

- Las empresas que formen a personas afectadas por expedientes de regulación temporal de empleo regulados en el artículo 47 del Estatuto de los Trabajadores o por una de las modalidades del Mecanismo RED tendrán derecho a un incremento de crédito para la financiación de acciones en el ámbito de la formación programada de la cantidad que se indica en dicho apartado, en función del tamaño de la empresa.

- Las empresas que durante el año 2023 concedan permisos individuales de formación a sus trabajadores dispondrán de un crédito de bonificaciones para formación adicional al crédito anual que no podrá superar el 5 por ciento del crédito establecido en el presupuesto del Servicio Público de Empleo Estatal para la financiación de las bonificaciones en las cotizaciones de la Seguridad Social por formación profesional para el empleo.

Suspensión del sistema de reducción de las cotizaciones por contingencias profesionales por disminución de la siniestralidad laboral (Disposición Adicional 97)

Esta suspensión se extenderá hasta que reanude su regulación por RD.

DATOS DE CONTACTO

O rellena nuestro formulario para ponernos en contacto contigo.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.com/pt-PT/register-person?ref=KDN7HDOR

If you are going for most excellent contents like I do,

only visit this site all the time since it gives quality contents,

thanks

Hiya! Quick question that’s completely off topic. Do you know how to make your site

mobile friendly? My website looks weird when viewing from my iphone 4.

I’m trying to find a theme or plugin that might be able to fix this issue.

If you have any suggestions, please share. Thank you!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.