La AEAT emite una nota informativa acerca de la obligación de declarar IRPF para perceptores de prestación por desempleo en 2024

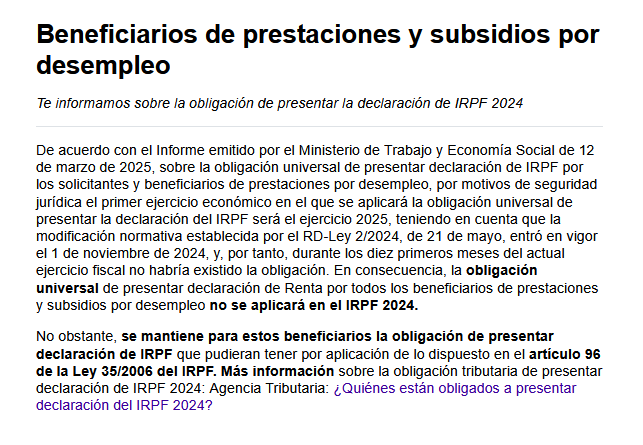

La Agencia Estatal de Administración Tributaria (AEAT) ha publicado en su web una nota informativa, basada en el Informe del Ministerio de Trabajo y Economía Social de 12 de marzo de 2025, que aclara el alcance temporal de la obligación de presentar la declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF) para los perceptores de prestaciones por desempleo. En dicho informe se confirma que la obligación universal de declarar que impone el Real Decreto-ley 2/2024 no será aplicable al ejercicio fiscal 2024.

Esto se debe a que la citada norma, que introduce esta obligación generalizada, entró en vigor el 1 de noviembre de 2024. Al no tener carácter retroactivo, no afecta a los rendimientos obtenidos en los primeros diez meses del año, lo que deja fuera del ámbito de aplicación a una parte significativa de los contribuyentes que recibieron prestaciones durante ese periodo.

Situación para el ejercicio fiscal 2024

Pese a lo anterior, la AEAT recuerda que los beneficiarios de prestaciones o subsidios por desempleo sí están obligados a presentar la declaración del IRPF si se encuentran en alguno de los supuestos recogidos en el artículo 96 de la Ley 35/2006, del IRPF. Este artículo establece, por ejemplo, la obligación de declarar cuando se tienen más de un pagador y se superan determinados límites de renta, o cuando se perciben rentas inmobiliarias imputadas, rendimientos del capital mobiliario sujetos a retención o ingresos por actividades económicas.

En consecuencia, no existe una exención total o automática para todos los beneficiarios de prestaciones por desempleo durante el ejercicio 2024, y se debe analizar cada caso concreto para verificar si concurre alguna de las situaciones previstas por la ley.

Aplicación a partir de 2025: obligación universal de declarar

La obligación de carácter universal que impone el RD-Ley 2/2024 será plenamente aplicable a partir del ejercicio fiscal de 2025, lo que implica que todos los perceptores de prestaciones o subsidios por desempleo deberán presentar declaración del IRPF, con independencia de otros factores como el número de pagadores o la cuantía de los ingresos percibidos.

Esta medida tiene como finalidad mejorar la transparencia fiscal y facilitar el control de las rentas sujetas a tributación, aunque supondrá un cambio significativo respecto a ejercicios anteriores, en los que muchos contribuyentes quedaban exentos por debajo de ciertos umbrales.

Consulta la nota informativa aquí

A continuación puedes leer el contenido de la nota informativa emitida por la AEAT al respecto:

¿Quienes son los contribuyentes obligados a declarar?

Algunos ejemplos de contribuyentes sí obligados a declarar

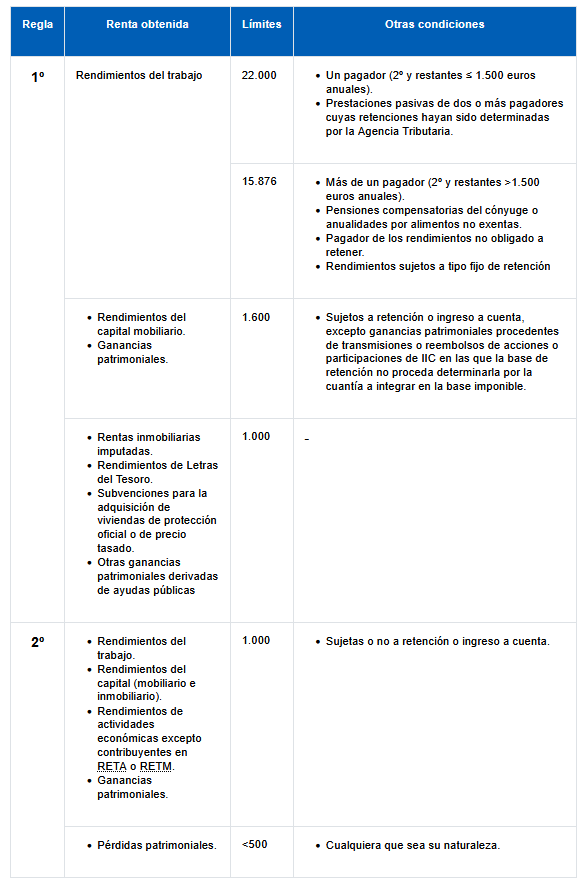

A título de ejemplo, están obligados a declarar, entre otros, los siguientes contribuyentes:

- Los contribuyentes que hayan percibido rendimientos íntegros del trabajo procedentes de un mismo pagador por importe superior a 22.000 euros anuales.

- Los contribuyentes que hayan percibido durante 2024 rendimientos íntegros del trabajo por importe superior a 15.876 euros en los siguientes supuestos:

- Cuando procedan de más de un pagador, si la suma de las cantidades procedentes del segundo y restantes pagadores, por orden de cuantía, supera la cifra de 1.500 euros anuales.

- Cuando se trate de pensionistas con varias pensiones cuyas retenciones no se hayan practicado de acuerdo con las determinadas por la Agencia Tributaria, previa solicitud del contribuyente al efecto, por medio del modelo 146.

- Cuando se perciban pensiones compensatorias del cónyuge o anualidades por alimentos no exentas.

- Cuando el pagador de los rendimientos del trabajo no esté obligado a retener.

- Cuando se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención.

- Los contribuyentes que hayan sido titulares de bienes inmuebles de uso propio distinto de la vivienda habitual y del suelo no edificado, cuyas rentas imputadas junto con los rendimientos derivados de Letras del Tesoro y el importe de las subvenciones para la adquisición de vivienda de protección oficial o de precio tasado y demás ganancias patrimoniales derivadas de ayudas públicas sea superior a 1.000 euros anuales.

- Los contribuyentes titulares de actividades económicas, incluidas las agrícolas y ganaderas, sea cual sea el método de determinación del rendimiento neto de las mismas, siempre que los rendimientos íntegros junto con los del trabajo y del capital, así como el de las ganancias patrimoniales sea superior a 1.000 euros anuales.

- Los contribuyentes que hayan obtenido pérdidas patrimoniales en cuantía igual o superior a 500 euros anuales.

- Los contribuyentes titulares de inmuebles arrendados (pisos, locales, plazas de garaje), cuyos rendimientos totales, exclusivamente procedentes de los citados inmuebles, o conjuntamente con los rendimientos del trabajo, del capital mobiliario, de actividades económicas y ganancias patrimoniales excedan de 1.000 euros anuales.

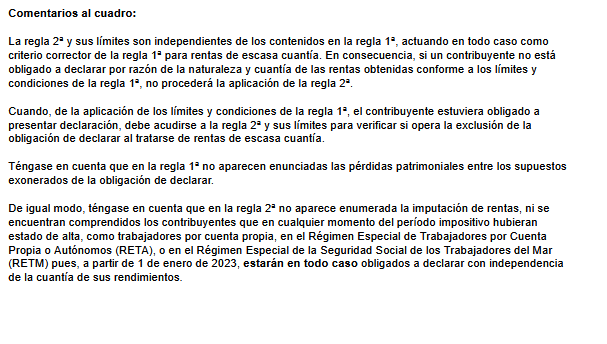

- Los contribuyentes que, a partir de 1 de enero de 2023, en cualquier momento del período impositivo, hubieran estado de alta, como trabajadores por cuenta propia, en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

En resumen…

En resumen, aunque el Real Decreto-ley 2/2024 introduce una obligación general de presentar la declaración del IRPF para beneficiarios de prestaciones por desempleo, dicha obligación no tiene efectos sobre el ejercicio 2024, debido a su entrada en vigor en noviembre de ese año. No obstante, sí será obligatoria la declaración en los supuestos tradicionales previstos en el artículo 96 de la Ley del IRPF. A partir de 2025, la declaración será obligatoria para todos los beneficiarios, sin excepciones por volumen o tipo de ingresos. Se recomienda verificar individualmente la situación fiscal para el ejercicio 2024 a través de los canales oficiales de la AEAT.

¿Necesitas información, asesoramiento hacer una simulación de renta o ayuda para realizar tu declaración de renta?

¿Quieres más información? Puedes leer entradas anteriores sobre el impuesto sobre la renta de las personas físicas (IRPF) aquí y la declaración de la renta pero sobre todo no lo dudes y ponte en contacto con Moya&Emery rellenando el formulario de contacto a continuación ante cualquier duda o necesidad al respecto.

Datos de contacto

O rellena nuestro formulario para ponernos en contacto contigo.

Getting the 4rabet APK is a must if you’re betting on the go. Way easier than using the browser. This site helps you find a safe download: 4rabetapk

Hey! Trying my luck with 7kbetbr lately. It’s got a vibe, ya know? Not too shabby, good selection. Worth a peek! See for yourself: 7kbetbr

Alright, listen up! Axiebet888 is where it’s at if you’re into Axie Infinity betting. The interface is clean, easy to navigate, and they’ve got some decent odds. I’ve seen some wins, and some losses, naturally. Just remember to play responsibly! See for yourself: axiebet888

555phcasino is okay, I guess. Nothing too special, but it’s got a decent selection of games and the payouts seem fair. Could be worse! 555phcasino

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/de-CH/register?ref=W0BCQMF1

Доставили несмотря на снег, букет свежий. Курьер молодец, спасибо!

букет невесты томск

Композиция получилась минималистичной, но очень стильной и с изюминкой.

https://triartestate.com/author/quincy09818839/

Курьер доставил как обещал, розы свежие и пахнут потрясающе.

https://toppoolcompanies.com/author/gaeaudrea2526/

Купила букет из роз для мамы, доставили в Кировский район — всё отлично.

https://cut.gl/ramonaphilpott

Флористы подобрали красивое сочетание цветов, эффект просто вау!

https://steppingstone.online/author/alenaduigan71/

Приятно, что в Томске можно получить такой уровень сервиса.

https://navyareality.com/author/brockbrunker39/

Хороший эффект дают базы форумов и каталогов для xrumer https://www.olx.ua/d/uk/obyavlenie/progon-hrumerom-dr-50-po-ahrefs-uvelichu-reyting-domena-IDXnHrG.html, если они тщательно отобраны.

ottawa quebec

References:

escatter11.fullerton.edu

Курьер улыбчивый, всё доставил аккуратно и вовремя — спасибо!

розы томск

References:

Anabolic steroid cycles

References:

https://techtalent-source.com/employer/anabolic-steroid-abuse-is-associated-with-increased-systolic-hypertension-risk/

Заказывала в Томске доставку цветов на дом, всё прошло спокойно, без лишних звонков и уточнений.

https://dostavkacvetovtomsk6.ru

Заказала маме букет из роз, она сказала, что это самые красивые розы, которые ей дарили за последнее время.

кустовые розы купить в томске

?Вообще без суеты: заказ, подтверждение, доставка — всё как по нотам, приятно пользоваться.

купить цветы в томске

Удивило, насколько быстро организовали доставку цветов в Томске в выходной день.

цветы

Очень довольна результатом, обязательно порекомендую друзьям.

розы томск

Служба доставки цветов Томска приятно удивила сервисом: всё быстро, вежливо и по-деловому.

доставка цветов

Очень нежный букет из роз сделали для подруги, выглядел дорого и при этом без лишнего пафоса.

розы в Томске

Сразу видно, что флористы имеют чувство вкуса и знают тренды.

заказ цветов томск с доставкой

?Удобно, что можно дописать комментарий к заказу, и его реально читают и учитывают.

доставка цветов в томске

Букет доехал по Томску в идеале, флористы молодцы, буду заказывать ещё.

розы купить в томске

Спасибо за ночную доставку в район Шевченко – все прошло четко!

доставка цветов

Курьер по Томску был опрятный, букет передал с улыбкой.

букет цветов томск

Редко пишу отзывы, но здесь действительно отличная доставка цветов по Томску, рекомендую.

купить цветы томск

Флористы собрали для меня нежный букет из роз, и он прям идеально подошёл под настроение праздника.

купить розы Томск

?Сервис идеально подошёл тем, кто не любит заморачиваться, а хочет быстро и красиво.

заказ цветов томск с доставкой

Огромное спасибо флористам, собрали шикарнейший букет, который не уступает столичным магазинам.

доставка цветов томск на дом

?Сервис — прям мой мастхэв для всех праздников и просто приятных сюрпризов.

цветы томск

Флористы подобрали стильную композицию, идеально в тон празднику.

заказать цветы томск

References:

2ahukewik8-seu8vnahuhgz4khrreaaqq_auoaxoecaeqaq|the

best steroids for muscle growth

References:

http://139.196.103.114:18084/soontruax82669/soon1990/wiki/Kann-Clenbuterol-f%C3%BCr-das-Bodybuilding-verwendet-werden%3F

Отличная служба доставки цветов в Томске: всё прозрачно, цены адекватные, качество на уровне.

букеты томск

В Томске доставка цветов — это просто и надёжно.

доставка цветов томск на дом

Букет «Волна» – розы будто застыли в момент морского прибоя!

References:

Best stack of supplements for gaining muscle

References:

http://117.102.231.130:8888/arden72e568023/arden2004/wiki/Dianabol-Dbol-Guide-Dosage%2C-Half-Life-%26-Side-Effects

References:

Most important androgen

References:

http://114.34.163.174:3333/kevinsmart762/1382198/wiki/How-to-do-an-Intramuscular-Injection-of-Testosterone-Glutes%2C-Deltoids%2C-Quads

References:

Steroid bodybuilders

References:

https://imoodle.win/wiki/User:CelinaHeberling

References:

Closest supplement to steroids gnc

References:

http://www.cn8610086.cn:3000/shirleycowlish

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.info/register?ref=IHJUI7TF

Классные букеты с доставкой в Томске.

доставка цветов томск

Розы в шляпной коробке – подарок и упаковка в одном, очень удобно!

Доставка цветов в Томске работает круглосуточно. Заказал ночью, утром уже вручили — респект!

cvety1tomsk70