Convocadas nuevas ayudas y subvenciones para empresas en Baleares y Mallorca (BOIB 6 de Marzo de 2021)

Convocadas nuevas ayudas y subvenciones para empresas en Baleares y Mallorca (BOIB 6 de Marzo de 2021)

Convocadas nuevas ayudas y subvenciones para empresas en Baleares y Mallorca (BOIB 6 de Marzo de 2021)

Nicolás Emery en Radio Calvià FM sobre la necesidad de autónomos, asalariados y empresas de regular fiscalmente las ayudas y percepciones derivadas del COVID19

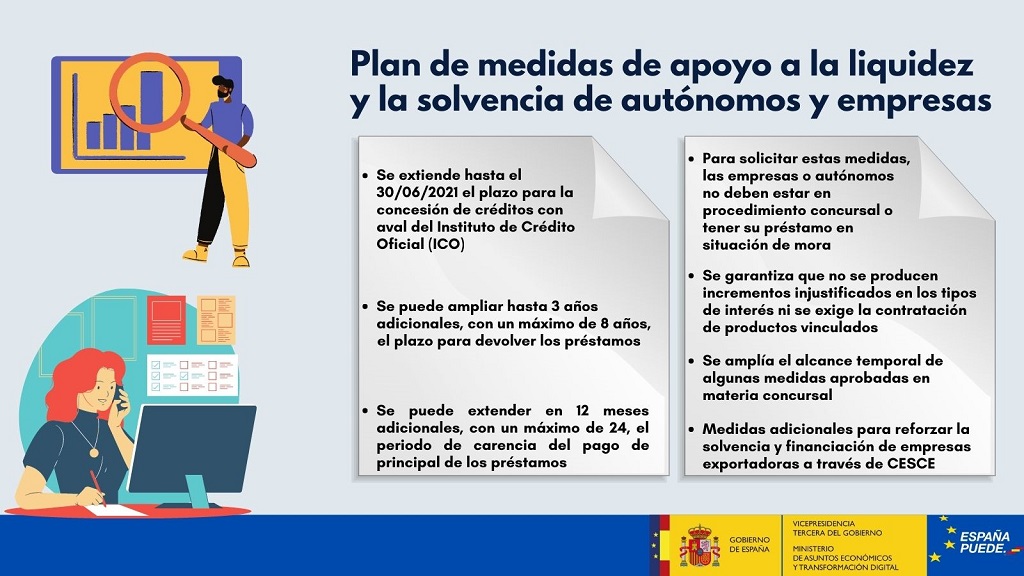

El abogado y economista @Nicolás Emery de @Moya & Emery se ha encargado este viernes de desgranar la medida aprobada por el Ejecutivo hace escasos días consistente en la extensión de los créditos ICO, por la cual se ampliará hasta el 30 de junio el plazo para solicitar avales del Instituto de Crédito Oficial (ICO), permitirá extender en 3 años los vencimientos de los préstamos (con un máximo de 8 años) y aquellos que lo deseen podrán ampliar desde los 12 hasta los 24 meses el periodo de carencia en el pago del principal de los créditos, que para una mayoría del medio millón aproximado de empresas que los solicitarion expira este mes de marzo.

Además, Nicolás Emery ha empleado otra parte del consultorio a tratar sobre el cierre de año fiscal de las empresas, que ya está proximo -31 de Diciembre- y de la importancia de la confección sobre la base de la contabilidad de la empresa.

El Gobierno aprueba un nuevo plan de medidas de apoyo a la liquidez y la solvencia de autónomos y empresas

La abogada de Moya & Emery Marga de Matos estuvo ayer en los estudios de Radio Calvià FM para explicarnos el concepto de despido, decirnos qué modalidades de despido hay (despido disciplinario, despido objetivo, colectivo) contarnos las implicaciones que tienen cada uno de ellos, tanto para la empresa como para el trabajador o trabajadores que lo sufran, mostrarnos las diferentes calificaciones que pueden tener los despidos (procedente, improcedente o nulo) y, por último, volver a explicar las obligaciones de mantenimiento del empleo para las empresas acogidas a ERTE (y sus nuevas modalidades) y las implicaciones que tiene no cumplir con la obligación de mantenimiento del empleo que conllevan, en concreto sobre la calificación del despido.

Consulta Vinculante V2239-20, de 1 de julio de 2020 de la Subdirección General de Impuestos sobre el Consumo. La sociedad consultante ha recibido liquidación provisional por parte de la Agencia Tributaria no admitiendo la deducción de las cuotas soportadas por el Impuesto sobre el Valor Añadido correspondientes al arrendamiento de una vivienda, al no considerarse el mismo afecto a la actividad empresarial. La vivienda ha sido arrendada por la sociedad consultante para alojar a trabajadores desplazados por motivos laborales.

Empresarios y trabajadores. Su responsabilidad ante contagio por covid-19