No sale gratis exigir impuestos en pandemia.

Recientemente, el juzgado de lo contencioso administrativo nº 3 de Valencia ha dictado sentencia por la cual, un establecimiento hotelero, que se vio obligado a […]

Recientemente, el juzgado de lo contencioso administrativo nº 3 de Valencia ha dictado sentencia por la cual, un establecimiento hotelero, que se vio obligado a […]

¿Como será el nuevo impuesto de la Plusvalía con los cambios normativos previstos tras su declaración de inconstitucionalidad y nulidad?

El propietario de una residencia alquilada a quien el arrendatario no paga el alquiler desde marzo de 2020 ha iniciado un desahucio. ¿Cómo deben tributar las cantidades impagadas?. Lee la respuesta que lo aclara en esta consulta vinculante

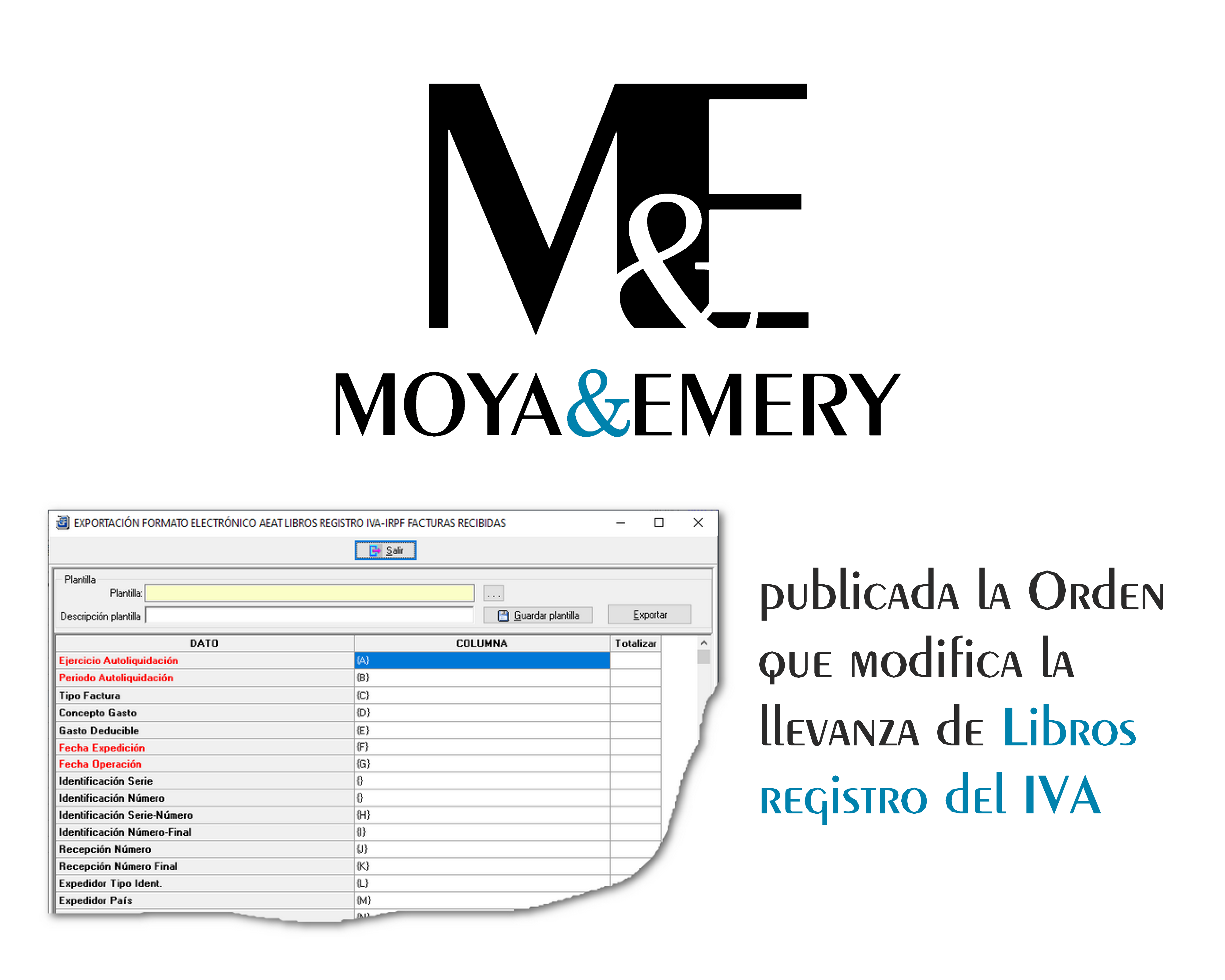

Se publica en el BOE del 24 de noviembre la Orden HAC/1089/2020, de 27 de octubre, por la que se modifica la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria.