La presunción de certeza de los informes elaborados por la Inspección de Trabajo admite prueba en contrario

Una reciente sentencia del Tribunal Supremo, de 23 de octubre de 2020, aclara que la presunción de certeza de los informes y de las actas […]

Una reciente sentencia del Tribunal Supremo, de 23 de octubre de 2020, aclara que la presunción de certeza de los informes y de las actas […]

ROYAL DECREE 34/2020 OF 17 NOVEMBER ON URGENT MEASURES TO SUPPORT BUSINESS SOLVENCY AND THE ENERGY AND TAX SECTORS.

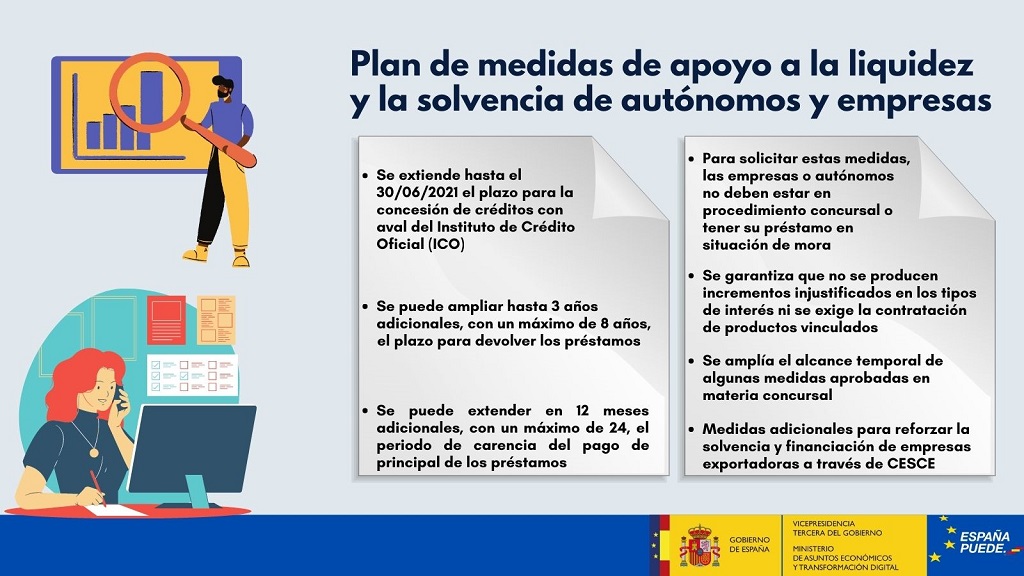

Extension of the maturity and grace periods for financing operations for the self-employed and businesses which have received a public guarantee channelled through the Official Credit Institute ICO LOANS.

Extension of the maturity of the guarantees released in accordance with Royal Decree 18/2020 of 17 March for a maximum additional period of 3 years, provided that the requirements for this purpose continue to be met and that the total maturity of the guaranteed operation does not exceed 8 years from the date of the initial formalisation of the operation. The extension of the maturity of the guarantee will coincide with the extension of the maturity of the guaranteed loan.

El abogado y economista @Nicolás Emery de @Moya & Emery se ha encargado este viernes de desgranar la medida aprobada por el Ejecutivo hace escasos días consistente en la extensión de los créditos ICO, por la cual se ampliará hasta el 30 de junio el plazo para solicitar avales del Instituto de Crédito Oficial (ICO), permitirá extender en 3 años los vencimientos de los préstamos (con un máximo de 8 años) y aquellos que lo deseen podrán ampliar desde los 12 hasta los 24 meses el periodo de carencia en el pago del principal de los créditos, que para una mayoría del medio millón aproximado de empresas que los solicitarion expira este mes de marzo.

Además, Nicolás Emery ha empleado otra parte del consultorio a tratar sobre el cierre de año fiscal de las empresas, que ya está proximo -31 de Diciembre- y de la importancia de la confección sobre la base de la contabilidad de la empresa.

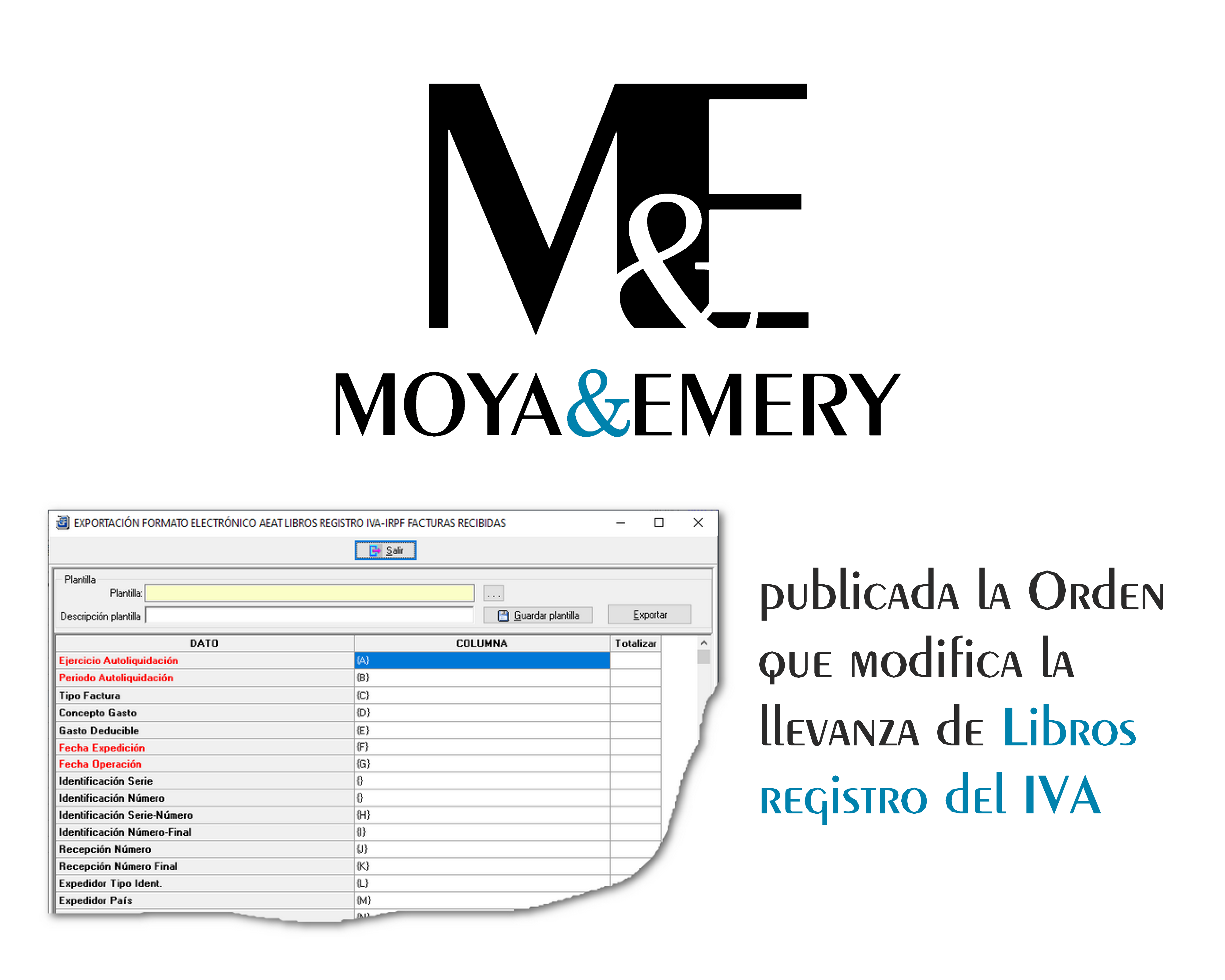

Se publica en el BOE del 24 de noviembre la Orden HAC/1089/2020, de 27 de octubre, por la que se modifica la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria.

PREGUNTAS Y RESPUESTAS QUE CABE EXTRAER DEL INFORME SOBRE EL ALCANCE DEL APARTADO 7 DEL ARTÍCULO 6 DEL REAL DECRETO-LEY 20/2020, DE 29 DE MAYO, POR EL QUE SE ESTABLECE EL INGRESO MINIMO VITAL, INTRODUCIDO POR EL REAL DECRETO-LEY 30/2020, DE 29 DE SEPIEMBRE, DE MEDIDAS SOCIALES EN DEFENSA DEL EMPLEO

Se ha publicado por parte de la Subdirección General de Ordenación y Asistencia Jurídica del Ministerio de Inclusión, Seguridad Social y Migraciones este documento que […]

El Gobierno aprueba un nuevo plan de medidas de apoyo a la liquidez y la solvencia de autónomos y empresas