Regulation of IRPF Modules and VAT year 2020. Opinion article from Nicolás Emery Middleton

Unlike previous years, self-employed workers who pay taxes in the form of tax modules, IF THEY WANT TO OPTIMISE THEIR TAX BILL, they will have […]

Unlike previous years, self-employed workers who pay taxes in the form of tax modules, IF THEY WANT TO OPTIMISE THEIR TAX BILL, they will have […]

Aviso a los trabajadores autónomos sobre la regularización de módulos de IRPF e IVA en el año 2020, en especial, debido a las circunstancias deparadas por el COVID19

Nicolás Emery en Radio Calvià FM sobre la necesidad de autónomos, asalariados y empresas de regular fiscalmente las ayudas y percepciones derivadas del COVID19

Consulta vinculante ante la Dirección General de Tributos. La consultante va a adquirir junto con su pareja de hecho un local donde va a comenzar a ejercer una actividad económica. Si, a pesar de que el local va a ser adquirido al 50 por ciento por la consultante y su pareja, puede considerarse el mismo como elemento patrimonial afecto a la actividad económica en su totalidad.

El abogado y economista @Nicolás Emery de @Moya & Emery se ha encargado este viernes de desgranar la medida aprobada por el Ejecutivo hace escasos días consistente en la extensión de los créditos ICO, por la cual se ampliará hasta el 30 de junio el plazo para solicitar avales del Instituto de Crédito Oficial (ICO), permitirá extender en 3 años los vencimientos de los préstamos (con un máximo de 8 años) y aquellos que lo deseen podrán ampliar desde los 12 hasta los 24 meses el periodo de carencia en el pago del principal de los créditos, que para una mayoría del medio millón aproximado de empresas que los solicitarion expira este mes de marzo.

Además, Nicolás Emery ha empleado otra parte del consultorio a tratar sobre el cierre de año fiscal de las empresas, que ya está proximo -31 de Diciembre- y de la importancia de la confección sobre la base de la contabilidad de la empresa.

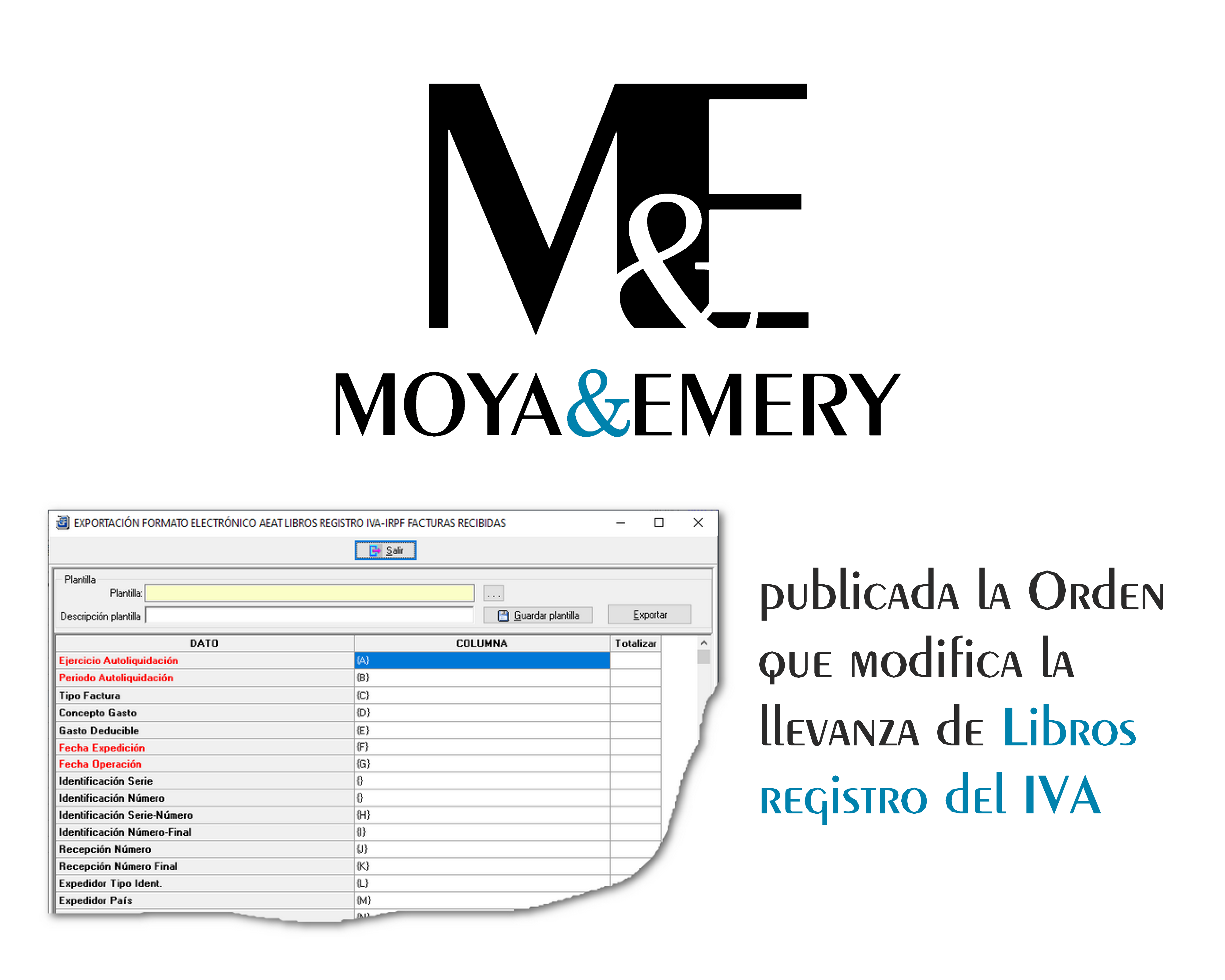

Se publica en el BOE del 24 de noviembre la Orden HAC/1089/2020, de 27 de octubre, por la que se modifica la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria.

Consulta Vinculante V2239-20, de 1 de julio de 2020 de la Subdirección General de Impuestos sobre el Consumo. La sociedad consultante ha recibido liquidación provisional por parte de la Agencia Tributaria no admitiendo la deducción de las cuotas soportadas por el Impuesto sobre el Valor Añadido correspondientes al arrendamiento de una vivienda, al no considerarse el mismo afecto a la actividad empresarial. La vivienda ha sido arrendada por la sociedad consultante para alojar a trabajadores desplazados por motivos laborales.