El pasado sábado, 11 de julio de 2015, se ha publicado en el BOE este Real Decreto-ley, cuyo principal objetivo es adelantar seis meses la segunda fase de la rebaja proyectada en el Impuesto sobre la Renta de las Personas Físicas, que iba a entrar en vigor en 2016.

El pasado sábado, 11 de julio de 2015, se ha publicado en el BOE este Real Decreto-ley, cuyo principal objetivo es adelantar seis meses la segunda fase de la rebaja proyectada en el Impuesto sobre la Renta de las Personas Físicas, que iba a entrar en vigor en 2016.

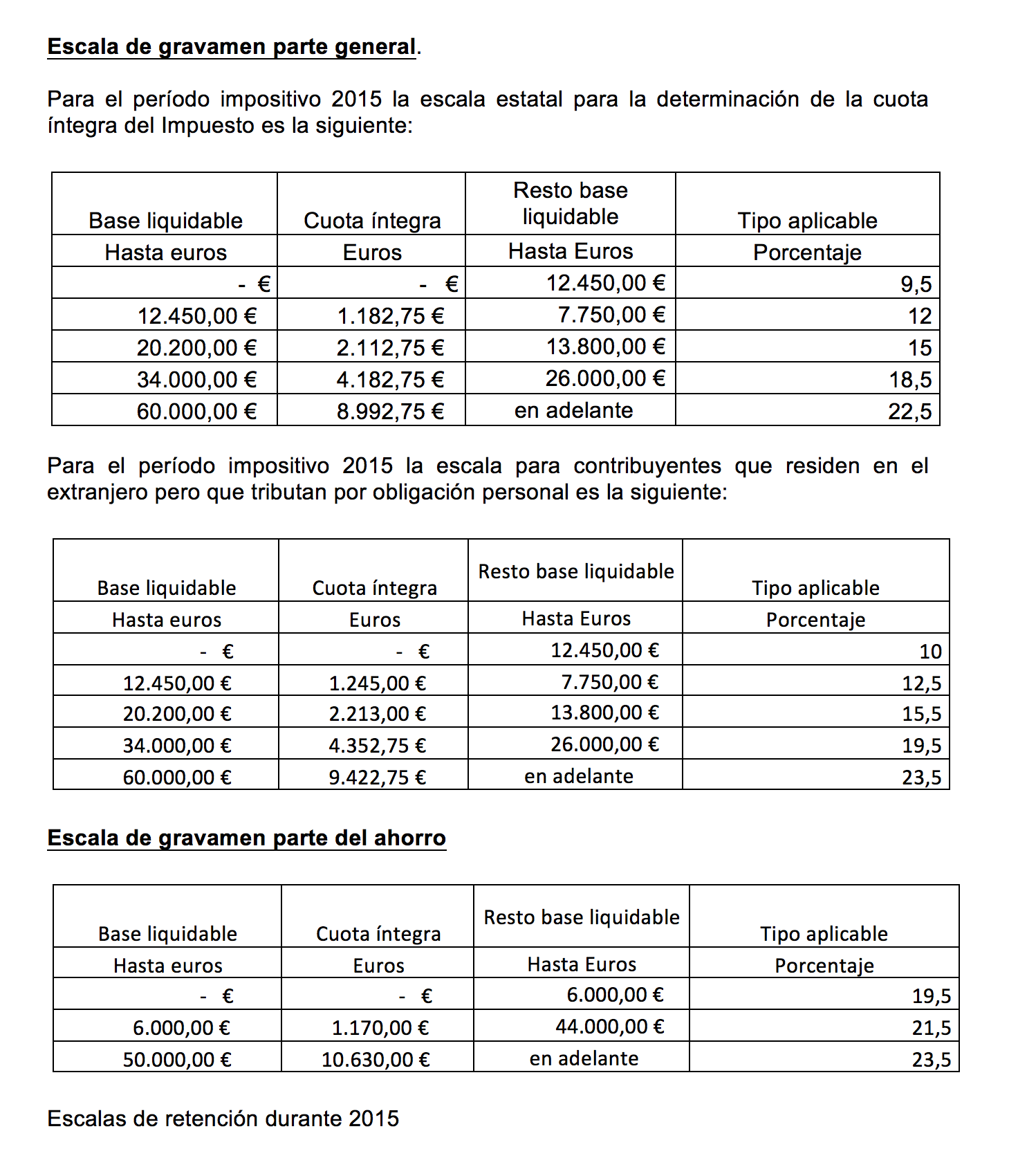

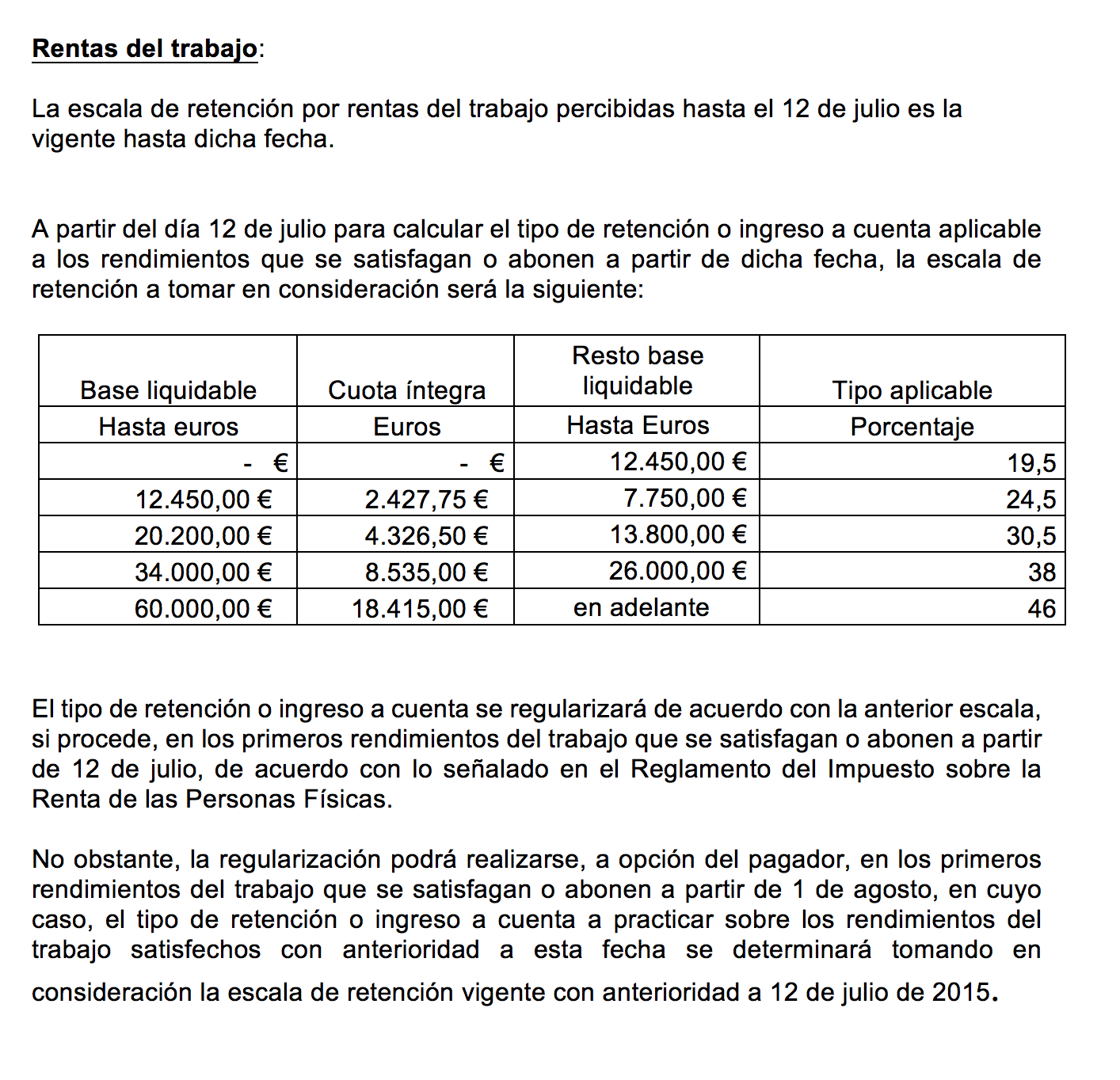

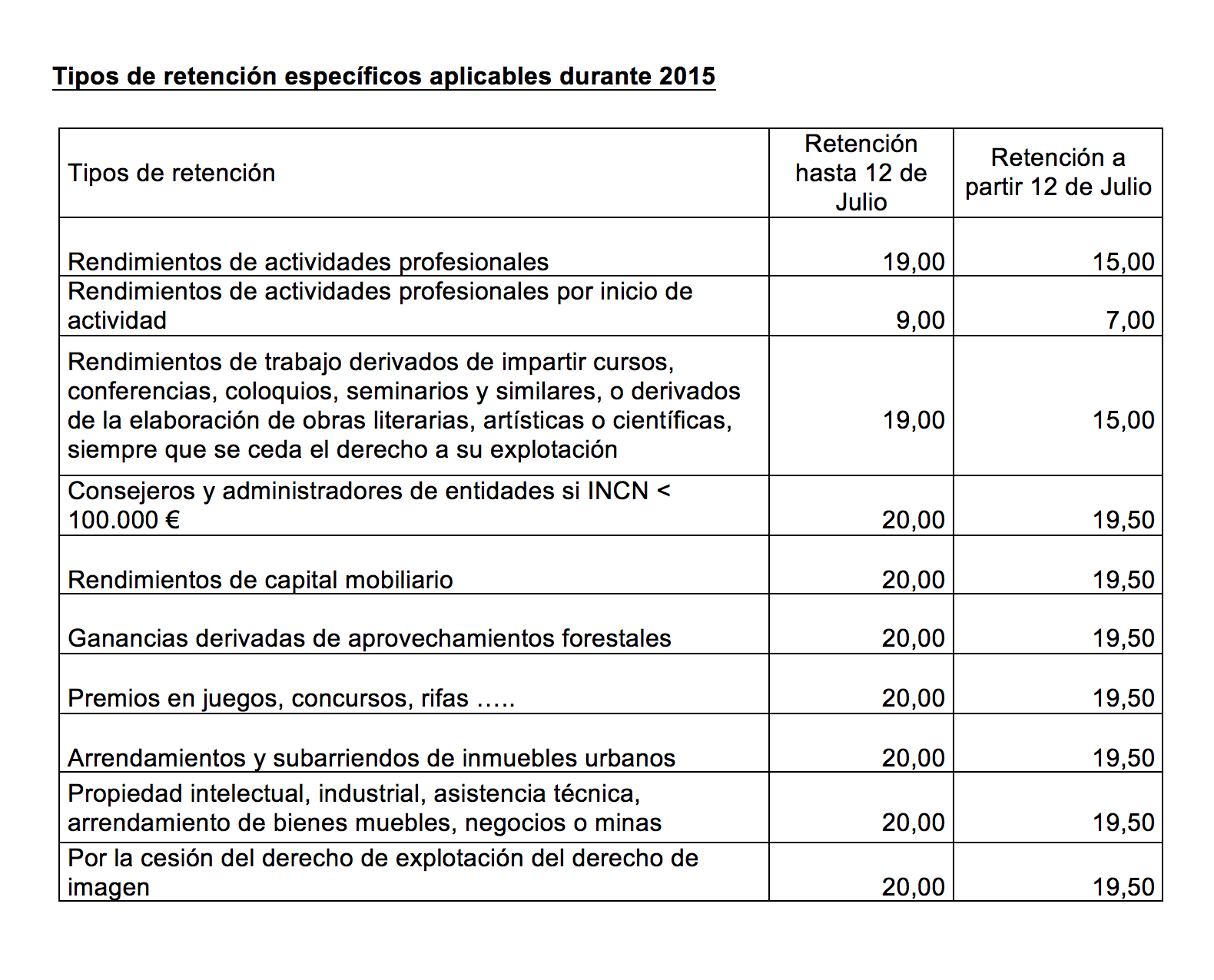

Como medidas principales destacamos la nueva regulación tanto de la escala general estatal como la del ahorro. A efectos de aplicar los nuevos tipos de retenciones para rentas del trabajo, el pagador podrá optar por regularizar las retenciones a partir del 12 de julio, o bien esperar hasta los pagos realizados a partir del 1 de agosto. A partir del 12 de julio se modifica el tipo de retención aplicable a las rentas satisfechas de actividades profesionales (en general 15%), a la s procedentes del capital mobiliario e inmobiliario (19,5%) y de ganancias patrimoniales de trasmisiones de participaciones en IIC (también 19,5%).

Además, se añaden nuevos supuestos de exención, en particular para determinadas ayudas públicas concedidas para atender a colectivos en riesgo de exclusión social, situaciones de emergencia social, necesidades habitacionales de personas sin recursos o necesidades de alimentación, escolarización etc.

IMPUESTO SOBRE LA RENTA

Exenciones (con efectos 1 de enero de 2015).

- Las prestaciones económicas establecidas por las Comunidades Autónomas en concepto de renta mínima de inserción, cuando se concedan para garantizar recursos económicos de subsistencia a las personas que carezcan de ellos.

- Las ayudas establecidas por las Comunidades Autónomas o por entidades locales para atender, con arreglo a su normativa, a colectivos en riesgo de exclusión social, situaciones de emergencia social, necesidades habitacionales de personas sin recursos o necesidades de alimentación, escolarización y demás necesidades básicas de menores o personas con discapacidad cuando ellos , y las personas a su cargo, carezcan de medios económicos suficientes, hasta un importe máximo anual conjunto de 1,5 veces el indicador público de rentas de efectos múltiples (IPREM).

- Las ayudas concedidas a las víctimas de delitos violentos a que se refiere la Ley 35/1995, de 11 de diciembre, de ayudas y asistencia a las víctimas de delitos violentos y contra la libertad sexual, y las ayudas previstas en la Ley Orgánica 1/2004, de 28 de diciembre, de Medidas de Protección Integral con tra la Violencia de Género, y demás ayudas públicas satisfechas a víctimas de violencia de género por tal condición.

- Las subvenciones destinadas a compensar los costes derivados de la recepción o acceso a los servicios de comunicación audiovisual televisiva en las edificaciones afectadas por la liberación del dividendo digital Por otra parte, no formarán parte de la base imponible las ayudas concedidas en virtud de lo dispuesto en el Real Decreto 920/2014, de 31 de octubre, por el que se regula la concesión directa de subvenciones destinadas a compensar los costes derivados de la recepción o acceso a los servicios de comunicación audiovisual televisiva en las edificaciones afectadas por la liberación del dividendo digital.

IMPUESTO SOBRE SOCIEDADES

Retención e ingreso a cuenta

- Desde el 1 de enero de 2015 hasta 11 de julio de 2015, el porcentaje de retención o ingreso a cuenta es del 20%. Dicho porcentaje será el 19,5% desde el 12 de julio de 2015 hasta el 31 de diciembre de 2015.

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

- Retención e ingreso a cuenta para el año 2015 Para los impuestos devengados con anterioridad a 12 de julio, el tipo de gravamen del 20 por ciento previsto para las rentas obtenidas a través de establecimientos permanentes de entidades no residentes cuando las mismas se transfieran al extranjero, será del 19,50 por 100.

- El tipo de gravamen del 20 por 100 que se aplicaba a los contribuyentes residentes en otros Estados miembros con el que exista un efectivo cambio de información tributaria será del 19,5 por 100, cuando el impuesto se devengue a partir del día 12 de julio.

- El tipo de gravamen del 20 por 100 aplicable a dividendos, intereses y ganancias patrimoniales será del 19,5 por 100 cuando el impuesto se devengue a partir del día 12 de julio.

Desde Moya&Emery nos dedicamos al asesoramiento integral de empresas. Si quieres saber más sobre como aplicar estas nuevas medidas que entraron en vigor el 12 de julio puedes ponerte en contacto con nosotros en el 971 72 80 10. También puedes venir a visitarnos a nuestras oficinas en C/Pere Dezcallar i Net nº11 en Palma de Mallorca o bien en C/Còrdova nº5 local 5 en el Club de Hielo en Palmanova.